19 Mart 2025 Operasyonu Sonrası Türkiye’de Durum Tespiti

I. Giriş

19 Mart 2025 tarihinde İstanbul Belediye Başkanı, Cumhurbaşkanı Adayı Ekrem İmamoğlu gözaltına alınıp daha sonra tutuklanmış, diploması iptal edilmiş, şirketine el konulmuştur. Bu olayı ilerleyen günlerde çok sayıda gözaltı/tutuklamalar izlemiştir. 17 Nisan 2025 itibarıyla Türkiye’deki ceza evlerinin kapasitesinin 300 bin olduğu, cezaevlerinde ise 403 bin tutuklu ve hükümlü bulunduğu ifade edilmiştir. Demokrasi ve hukuk alanında yaşanan olumsuz gelişmelere karşı halkın tepkisi sert olmuş, protestolar yaygınlaşmış, erken seçim çağrısı ülke çapında dile getirilmeye başlanmıştır. Bu olaylar ülkede büyük bir güven kaybına neden olmuş, yurt dışı sermaye hızla çıkışa geçmiş, yurt içinde de insanlar altın/dövize yönelmiştir. Merkez Bankası, ortaya çıkan yüksek döviz talebini karşılamak ve kurun aşırı yükselmesini engellemek için yaptığı döviz satışı sonucu büyük rezerv kaybına uğramıştır. İnişe geçmiş olan politika faizi, dolarizasyon ve döviz kaybını önlemek için yeniden yükseltilmiştir. 19 Mart Operasyonu’nun yarattığı kriz ortamından olumsuz etkilenen enflasyon beklentileri, enflasyonla mücadeleyi zorlaştırmıştır. Derinleşen kriz ortamında, seçilmiş göstergelerdeki gelişmelere yakından bakalım.

II. TCMB’nin Rezervi

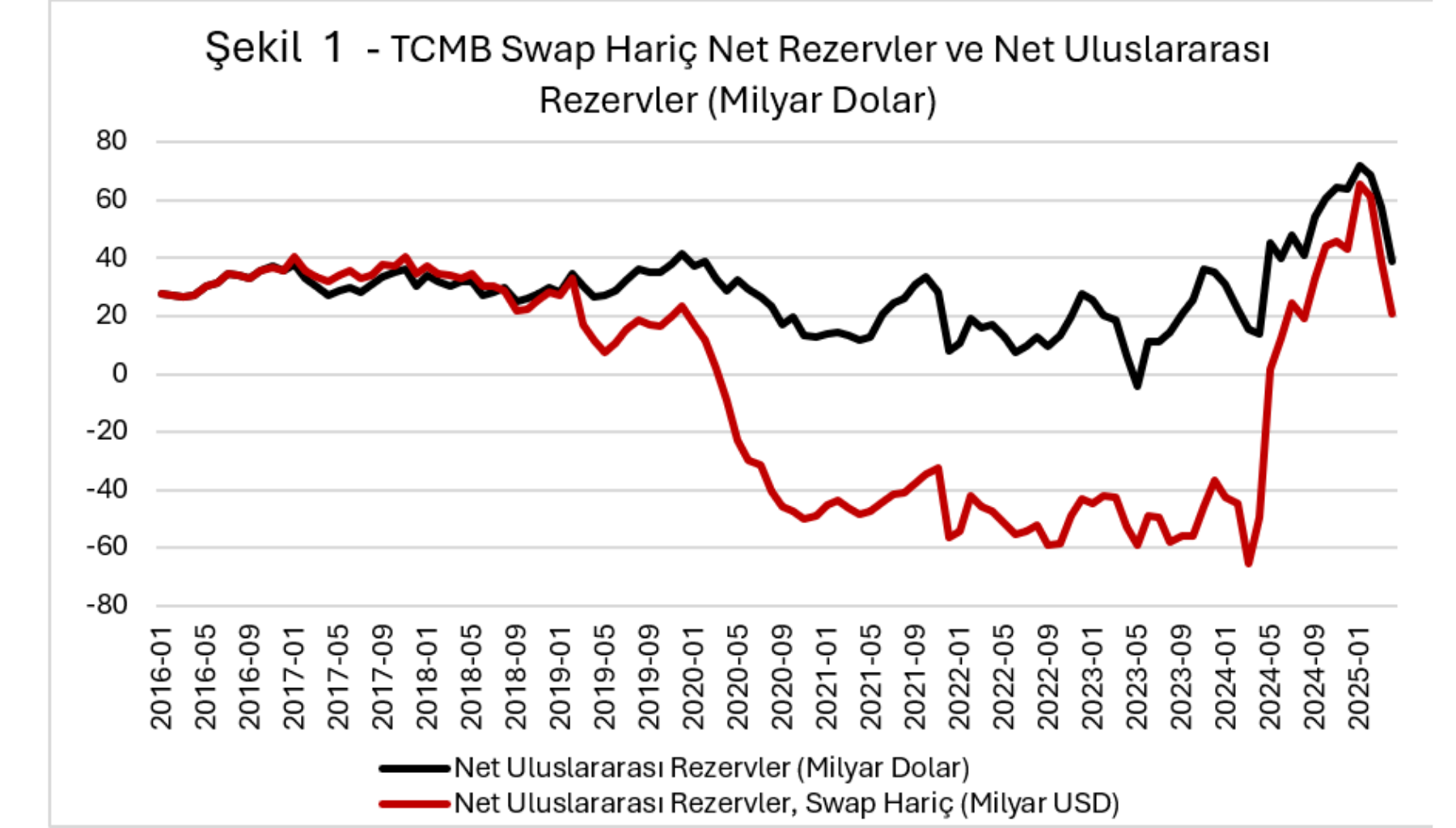

Merkez Bankası rezervlerini “Swap Hariç Net Rezervler” üzerinden değerlendirecek olursak, 22 Mart 2024 haftasında eksi 65,5 milyar dolar ile dip yapan kalem, 21 Mart tarihinde TCMB’nin politika faizini %45’ten %50’ye yükseltmesinin ardından yerel seçimlerin de tamamlanması sonrasında güçlü bir artış eğilimine girmiştir. Bu süreçte yabancı portföy girişleri ve yurt içi yerleşiklerin ters dolarizasyon eğilimi merkez bankasına hızlı bir rezerv birikim imkânı tanımıştır. Swap hariç net rezervler 14 Şubat 2025 haftasında 71,4 milyar dolarla zirve yapmış, 19 Mart 2025 operasyonu sonrası 11 Nisan haftası itibarıyla 20,8 milyar dolara gerilemiştir (bkz. Şekil 1). Bu kalemde operasyon sonrası 5 haftada, TCMB’nin net döviz satışı 50 milyar dolar civarındadır. Rezervlerde uluslararası altın fiyatlarındaki yükseliş kaynaklı pozitif değerleme etkisini de dikkate alırsak, net döviz satışlarının daha yüksek olduğu anlaşılmaktadır. Swap hariç net rezerv artışında swap piyasasına girişlerin (carry-trade’in) yanında yabancıların hisse senedi ve tahvil alımları rol oynarken, düşüşünde de yabancıların aynı yatırım araçlarından çıkışı rol oynamıştır. 19 Mart 2025’i takip eden 4 haftada hisse senedinde 1,8 milyar dolar, tahvilde 7,7 milyar dolar yabancı çıkışı gerçekleşmiştir. Merkez Bankasının Nisan ayındaki son faiz artışı yönündeki kararının, carry-trade’in getirisini yükselteceği düşünülmektedir. Bu durumda swap piyasasına girişlerin (carry-trade miktarının) artacağı öngörülebilir. Öte yandan, siyasi gelişmelere bağlı güven kaybı nedeniyle yabancıların vade riski almakta isteksiz davranacağı, dolayısıyla özellikle uzun vadeli tahvillere girişlerin zayıf kalacağı söylenebilir.

Merkez Bankası’nın 19 Mart operasyonu sonrası yaşadığı aşırı boyutta döviz kaybı, kısa vadeli borçlanma ihtiyacını arttırmıştır.

Kaynak: TCMB. Son veri 18 Nisan 2025.

Borçlanmada Kullanılan Kısa Vadeli Enstrümanlar

Swap – Swap, bir ülkenin kendi para birimini belirli bir süre için karşı ülkenin para birimi ile takas etmesini ifade ediyor. Swap işlemleri kur riski taşımaz, sadece faiz riski vardır. Kredi fonksiyonu da görebilmektedir. Geçici likidite ihtiyacını karşılamakta kullanılabilir. Ödünç alınan paranın vade bitiminde önceden belirlenmiş faiz oranı ilave edilerek ödeneceği taahhüdünde bulunulur. Genellikle taraflardan biri rezerv para ülkesidir. Ancak bazı durumlarda anlaşmaya taraf ülkelerin karşılıklı ticaret ve yatırım finansmanını sağlamak için de yapılabilir. Buna bir örnek, 23 Nisan 2025’te Kazakistan ile yapılan swap anlaşmasıdır. Anlaşma ile, 28 milyar TL veya 423 milyar Kazakistan tengesi değerinde yerel para birimi takasına imkân sağlanmıştır. Anlaşmanın geçerlilik süresi 3 yıldır. Vade hitamında uzatma imkânı tanınmıştır. Para swap işlemlerinin vadesi en uzun 360 gün olabilir. Minimum işlem tutarı ise 100 000 ABD Doları ve muadili para birimleridir. 29 Aralık 2023 tarihi itibarıyla TCMB’nin gerçekleştirdiği döviz karşılığı swap işlemleri stok miktarı 41 milyar ABD Dolarıdır.

TL Uzlaşmalı Vadeli Döviz Satış Sözleşmeleri (Non-Deliverable Forward (NDF) – NDF anlaşması yapıldığı gün taraflar ileri vadedeki kur üzerinde anlaşır, vade dolduğunda sadece anlaşılan kur ile o günkü spot kur arasındaki kar/zarar taraflarca takas edilir. NDF işleminde doğrudan döviz rezervi etkilenmez. Sadece kur farkı ödenmektedir. NDF, döviz kuruna ait beklentileri yönetmek amacıyla kullanılan bir vadeli sözleşmedir. Vade 1, 3, 6 ay olabilmektedir. Vade sonu spot kur, üzerinde anlaşılan kura eşitse taraflar arasında nakit alışverişi gerçekleşmez. Anlaşılan kur vade hitamındaki spot kurun altında ise fark Merkez Bankası tarafından karşı tarafa ödenir. Oluşan kur farkını Merkez Bankası para basarak öder. Anlaşılan kur vade hitamındaki spot kurun üzerinde ise oluşan farkı kişi Merkez Bankası’na öder. Bu son durumda kişi, örneğin spot piyasadan 38 TL ödeyerek alabileceği bir dolara, NDF sözleşmesi gereği 40 TL ödeyecek. Her 1 dolarlık anlaşma için kişi 2 TL zarar ediyor. Bu nedenle kişi bankaya her bir dolar için 2 TL öder. Araç bir tür risk yönetim aracı (hedge instrument) olarak da değerlendirilebilir. NDF, 19 Mart operasyonu sonrası döviz piyasasında yaşanan sert dalgalanma sonrası kullanılan araçlardan biri olmuştur. Böylelikle, şirketler kesiminin spot piyasada oluşturabileceği döviz alım baskısı ileri bir tarihe ertelendiği gibi, vade sonunda uzlaşmanın TL üzerinden yapılması nedeniyle olası bir rezerv kaybının önüne geçilebilmektedir. NDF Merkez Bankası tarafından ihale yöntemiyle gerçekleştirilmektedir.

Carry-trade – Carry trade yatırımcısı bu işlemi swap piyasası aracılığıyla gerçekleştiriyor. Bu nedenle carry-trade konusu swap’ların bir parçası olarak düşünülebilir. Carry-trade, faiz oranı düşük olan bir para biriminden borçlanıp, parayı carry-trade yapılacak ülkede güncel kur üzerinden bozdurup, o ülkede göreceli olarak yüksek faizli enstrümanlara yatırma işlemidir. Kurun stabil olması getiri öngörüsünün gerçekleşmesi açısından önemlidir. Carry-trade Türk vatandaşları tarafından da yapılabilmektedir. Carry-trade’ciler 2024 yılında Türkiye’den dolar bazında yüzde 34 kazanç sağlamıştır. 31 Mart 2024 yerel seçimlerinden 14 Şubat 2025’e kadar birikimli carry-trade girişi 31 milyar doları aşmıştır. Aslında carry-trade nedeniyle yatırımcılar girişimcilikten uzaklaşıp, mevduat, tahvil, fon gibi yatırımlara yönelmektedir.

Kur Korumalı Mevduat – 2018 başlangıçlı kriz sürecinde kuru tutmak amacıyla kullanılan KKM, ülkeyi büyük zarara uğratmıştır. TCMB’nin 2023’de yazdığı 818,2, 2024’te yazdığı 700,4 milyar TL zararın önemli bir kısmı KKM kaynaklıdır. 18 Ağustos 2023’te 3,4 trilyon TL ile zirve yapan KKM, 18 Nisan 2025 haftasında 706 milyar TL’ye gerilemiş bulunmaktadır. Yıl sonuna kadar birikimin sıfırlanması beklenmektedir.

III. Faiz Oranları

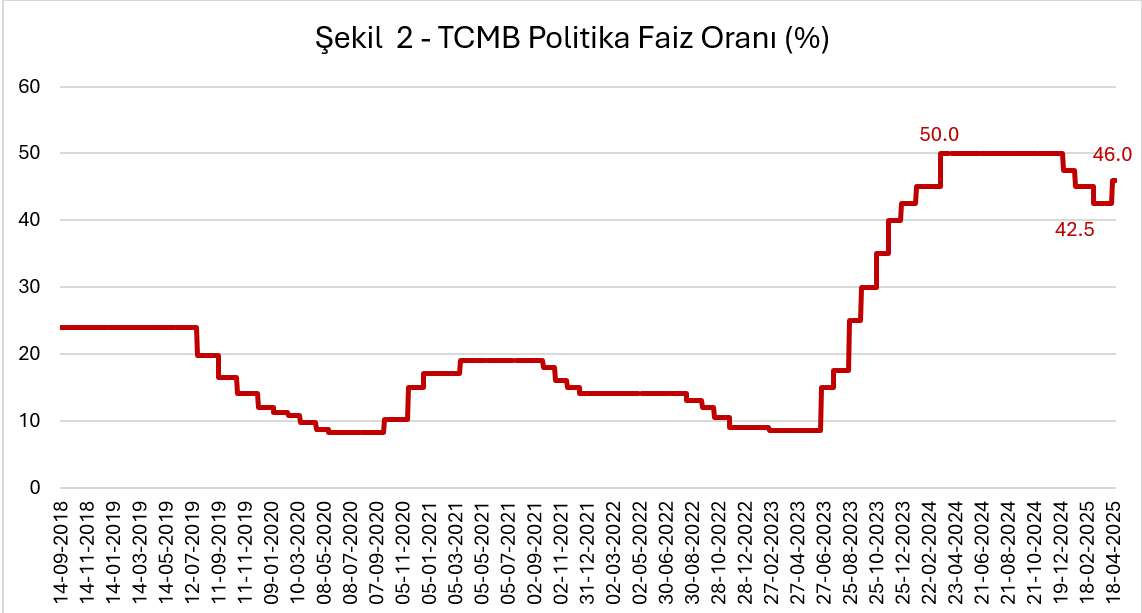

TCMB, 17 Nisan 2025 tarihli Para Politikası Kurulu kararı ile politika faizini 350 baz puan artışla yüzde 42,5’tan yüzde 46’ya yükseltmiştir (bkz. Şekil 2). Burada amaç bir yandan dövize yönelmeyi önlemek, bir yandan da carry-trade getirisini arttırarak ülkeye kısa vadeli döviz girişini özendirmekti. Politika faizi yanında gecelik faiz de 300 puan artışla yüzde 49’a, gecelik vadede borçlanma faizi ise yüzde 44,5’e yükseltilmiştir. Bunlara paralel olarak üç aya kadar vadeli mevduat faizleri de yüzde 55,7’ye kadar yükselmiştir. Doğal olarak kredi faizlerinin de yükselmesi söz konusudur. Yüzde 55 faiz ile 1 yıl vadeli, 3 ayda bir faiz ödemeli bir kredinin şirkete gerçek maliyetinin yüzde 70’in üzerinde olduğu ifade edilmektedir. 19 Mart operasyonu olmasaydı Merkez Bankası’nın 17 Nisan toplantısında politika faizini yüzde 42,5’ten yüzde 40’a düşürmesi bekleniyordu.

Kaynak: TCMB.

IV.Türkiye’nin Kredi Risk Primi (CDS)

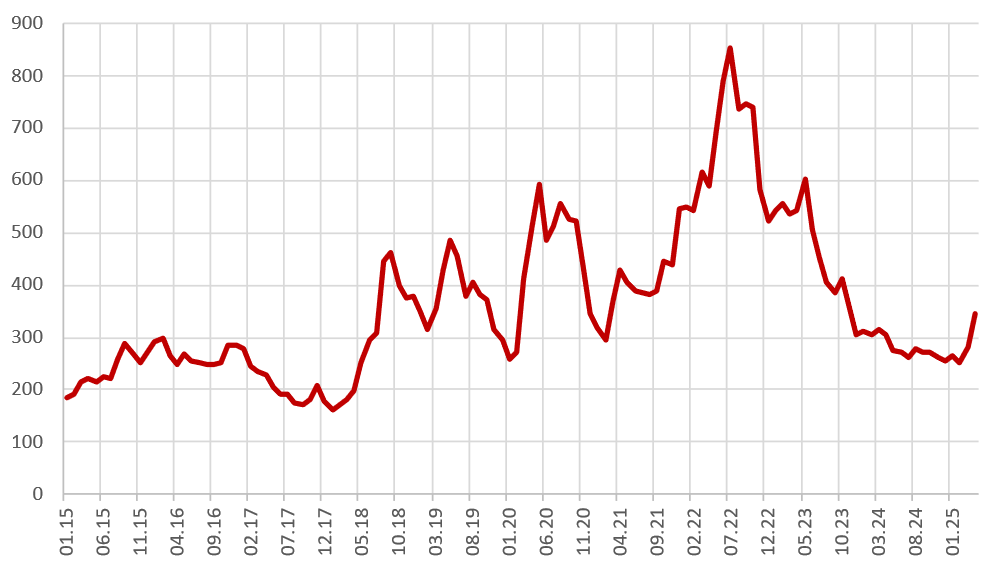

19 Mart operasyonu sonrası Türkiye’nin risk primi (5 yıllık CDS) 18 Mart’ta 252 iken 21 Mart’ta 324’e yükseldi. 7 Nisan 2025’te ise 372 baz puanı gördü. 25 Nisan itibarıyla CDS 338,9 baz puandı.

Şekil 3- CDS (5 yıllık, aylık ortalama, baz puan)

Kaynak: Bloomberg.

Geçmişe bakıldığında, Nisan 2018’e kadar 300 baz puanın altında seyreden CDS puanı, kriz döneminde uygulanan yanlış ekonomi politikaları sonucu Nisan ayında 300 baz puanın üzerine çıkmış, 14 Temmuz 2022 tarihinde 900 baz puanın üzerinde gerçekleşmişti. Haziran 2023’te Rasyonel Ekonomi Politikası’na geçiş sonrası birçok göstergede olduğu gibi CDS priminde de olumlu gelişmeler görüldü. Operasyon öncesi 19 Mart 2025’te CDS 271 düzeyindeydi (bkz Şekil 3).

Bilindiği gibi ülkede olumsuz ulusal ve uluslararası siyasi gelişmeler o ülkenin CDS puanını etkiler. CDS’i 300’ün üzerinde olan ülkeler aşırı kırılgan ekonomiler olarak kabul edilir. Aşırı kırılganlık göstergeleri; yüksek borçlanma maliyeti, yüksek enflasyon, yüksek dış açık, zayıf büyüme, sıcak paraya aşırı bağımlılık, gibi verilerdir.

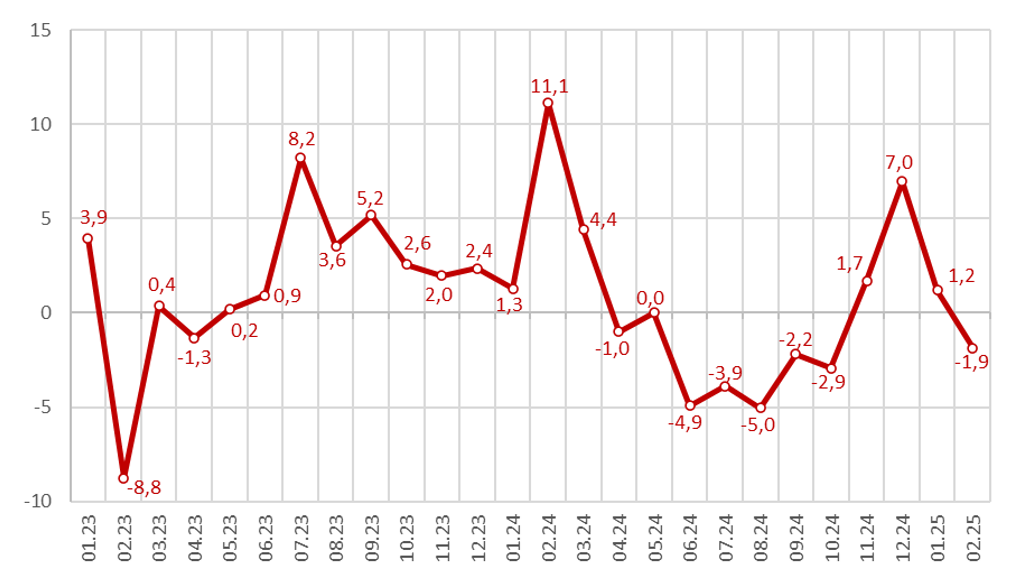

V.Enflasyon

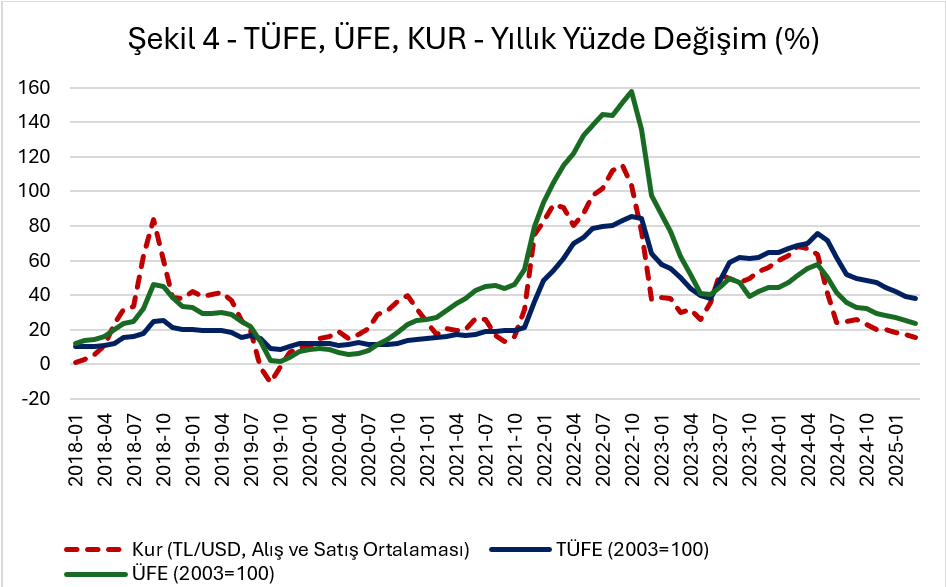

Merkez Bankası 2 Kasım 2023 tarihli Enflasyon Raporu’nda enflasyon oranını 2023 için yüzde 65 (tahmin aralığı %62-68), 2024 için %36 (tahmin aralığı 30-42), 2025 için yüzde 14, 2026 için yüzde 9 olarak öngörmüştür. Fiyat istikrarı için hedef yüzde 5 olarak kabul edilmiştir. Ancak çeşitli nedenlerle hedefler tutturulamamış, Merkez Bankası sıklıkla hedefi yükseltmek durumunda kalmıştır. Hedef tutturulamasa da dezenflasyon sürecine girilmiştir.

TUİK’in enflasyon rakamları, TÜFE’nin Ekim 2022’de yüzde 85,5’ten Temmuz 2024’te 61,7’ye, Mart 2025’te ise yüzde 38’e düştüğünü göstermektedir. Benzer şekilde ÜFE Ekim 2022’de yüzde 157 iken Temmuz 2024’te yüzde 41,4’e, Mart 2025’te ise yüzde 23,5’e düşmüştür (bkz. Şekil 4). TUİK’in enflasyon rakamlarının tartışmalı olduğu ifade edilmekte. ENAG ve İTO’nun enflasyon rakamları daha yüksek seyretmekle birlikte onlarda da dezenflasyon sürecinin başladığı görülmekte.

Kaynak: TCMB, TUİK. Son veri 18 Nisan 2025.

Enflasyonla mücadelenin başarılı olabilmesi için iyileşen güven ortamının devamı çok önemlidir. Ancak 19 Mart’taki siyasi operasyon, süreci çok olumsuz etkilemiş, güveni pek çok alanda sarsmıştır.

VI.Sanayi Üretimi

TÜİK verilerine göre sanayi üretimi bir önceki yılın aynı ayına göre Nisan 2024’ten Ekim 2024’e kadar düşme eğilimi göstermiştir (bkz. Şekil 5). Sanayi üretiminde görülen azalma/yavaşlama ikinci çeyrekten itibaren GSYH büyüme hızına da yansımaya başlamıştır. Nitekim 2024’ün ilk çeyreğinde yüzde 5,4 olan GSYH yıllık büyümesi; ikinci çeyrekte yüzde 2,4, üçüncü çeyrekte yüzde 2,2, dördüncü çeyrekte ise yüzde 3,0 olmuştur. Böylelikle 2023 yılında yüzde 5,1 büyüyen Türkiye ekonomisi, 2024 yılının ikinci çeyreğinden itibaren yavaşlayarak yılı %3,2 büyüme ile tamamlamıştır. Nisan 2025’te yükseltilen politika faizi paralelinde artan kredi faizlerinin ve son dönemde ticaret politikalarına bağlı olarak artan küresel belirsizliklerin sanayi üretimini olumsuz etkilemesi beklenmektedir. Türkiye’de 2024’ün ikinci çeyreğinde başlayan yavaşlamanın, 2025 yılında daha ciddi boyutta devam edeceğini tahmin ediyoruz. IMF’nin 2025 yılı için büyüme tahmini yüzde 2,7’dir. Önümüzdeki 5 yıl için ise Türkiye’nin büyüme ortalamasını yüzde 3,4 olarak tahmin etmiştir.

Şekil 5– Sanayi Üretim Endeksi

(Takvim Etkisinden Arındırılmış, 2021=100, Yıllık Yüzde Değişim)

Kaynak: TÜİK.

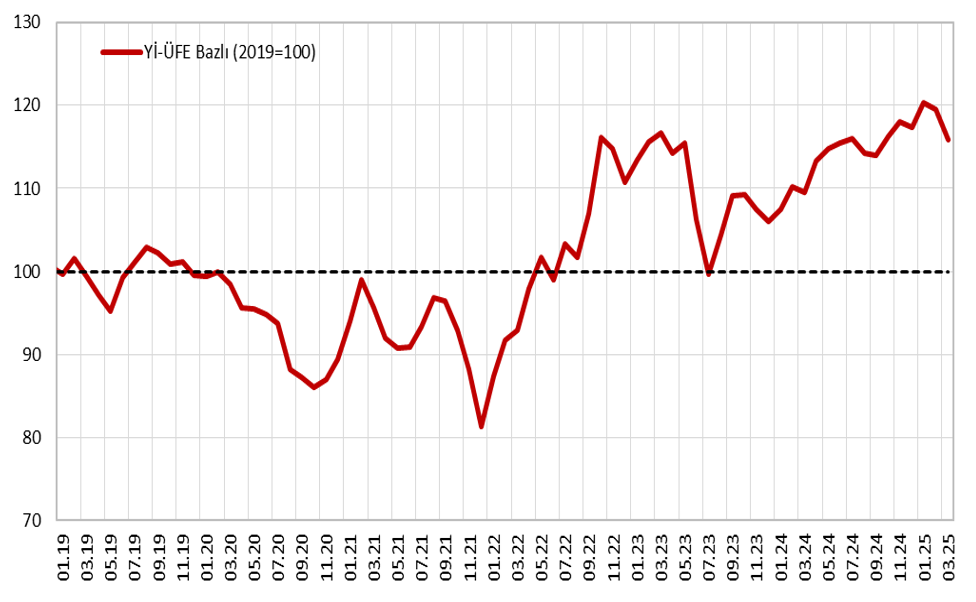

VII. Reel Kur

Dolar kuru, yerel seçimler sonrasındaki 32 TL düzeyinden, aylık enflasyonun altında kalan kademeli bir değer kaybı eğilimi izleyerek, Nisan 2025 itibarıyla 38 TL’yi aşmıştır. Reel kur, göreceli satın alma gücü paritesi paralelinde yükselmediği için TL aşırı değerli hale gelmiştir. TCMB tarafından yayınlanan 2003 temel yıllı Yİ-ÜFE bazlı reel kur endeksi 2024 Mart ayında 95,5 değerini almıştır. Cari işlemler dengesinin görece dengede seyrettiği bir dönem olan 2019 yılı baz yılı olarak kabul edildiğinde ise reel kur endeksinin 100’ün üzerine çıktığı görülmektedir (Not: Cari işlemler dengesi 12 aylık birikimli olarak Mart 2019’da 511 milyon dolar açık ile dengeye yakın seyretmiş, 2019 yılı genelinde ise 15 milyar dolar fazla vermiştir) (bkz. Şekil 6). Bu durumda normal şartlarda ihracatın rekabet gücü kaybı nedeniyle olumsuz etkilenmesi, ithalatın ise artması beklenir. Ancak Türkiye’de ithalatın yüzde 70’inin ara mal olması, TL’nin aşırı değerli olmasının etkisinin sınırlı kalmasına neden olmaktadır. Bu konuda, Türkiye İhracatçılar Meclisi Başkanı, Türkiye’nin dünyada rakiplerinden dolar bazında çok daha pahalı olduğunu, ihracatçıların teşvikle rekabetçi bir noktaya gelme şansları olmadığını, maliyetin çok yüksek olması nedeniyle Türk mallarının ABD pazarında Asyalı ülkelere göre yüzde 20-30 daha pahalı kaldığını ifade etmiştir.

Şekil 6 – Reel Kur (Yİ-ÜFE Bazlı, 2019 = 100)

Kaynak: TCMB. Baz yılı değişikliği yazarın hesaplamalarıdır.

19 Mart 2025 öncesi kurun yükselmemesinin sebebi yaşanan dolar bolluğudur. Carry-trade ile giren sıcak para, yabancı para mevduatların TL’ye döndürülmesi, KKM’de yaşanan erime, dolar arzını besleyen olgular olmuştur. Bu ortam Merkez Bankasına, 2018 başlangıçlı krizde eksi 65 milyar dolara kadar inen swap hariç net rezervini, yerel seçimler sonrası tekrar inşa etme şansı tanımıştır. 19 Mart sonrası derinleşen kriz ortamının körüklediği kur artışını engellemek amacıyla Merkez Bankası yeniden dövize müdahaleye başlamış, bu nedenle büyük rezerv kaybına uğramıştır (bkz. Şekil 1).

VIII. 19 Mart Operasyonu Sonrası Yaşanan Diğer Gelişmeler

19 Mart 2025 operasyonu sonrası finansal göstergelerdeki bozulmanın yanında Türkiye başka sahalarda da olumsuz gelişmeler yaşamaktadır. Maraş depreminin yaraları henüz sarılmadan İstanbul’da yaşanan 6.2 büyüklüğündeki deprem büyük endişe yaratmış, “kentsel dönüşüm”, “güçlendirme” gibi gereksinimler yeniden gündemde yerini almış, finansman ihtiyacı konuşulmaya başlanmıştır. 26 yıldır toplanan deprem vergisi tutarı, 145 milyar TL’ye ulaşmıştır. Özel İletişim Vergisi (ÖİV), 2024 yılında Gider Vergileri Kanunu’na eklenerek kalıcı hale getirilmiştir. 26 yıldır cep ve sabit telefon faturalarından, dijital ve kablolu TV yayınlarından, internet hizmeti faturalarından yüzde 10 oranında ÖİV alınmıştır. Kanun bu paranın deprem haricinde kullanılmasına olanak sağlamıştır. Deprem amaçlı kullanılması öngörülen bu fon zaman içinde Hazine’ye aktarılarak yol, personel harcamaları, duble yol, demiryolu, hava yolu harcamalarına, eğitime, çiftçiye ödemelerde kullanıldı. Olası bir depreme karşı binaların güçlendirilmesi için önemli bir kaynak böylece yok oldu.

10-11-12 Nisan 2025 tarihlerinde Türkiye’nin farklı bölgelerinde yaşanan zirai don, üretimi olumsuz etkilemiş, gıda enflasyonuna ilişkin beklentilerin yükselmesine neden olmuştur.

IX.Sonuç

Rasyonel ekonomi politikalarına geçiş sonrası enflasyonla mücadelede olumlu sonuçlar alınmaya başlanmıştı. Enflasyon düşme eğilimine girmiş, CDS’ler 300’ün altına inmiş, ülkenin kredi notu yükseltilmiş, politika faizi ve diğer faizler düşmeye başlamış, Türkiye’ye güven artmış, dolarizasyon azalmış, Merkez Bankası rezervleri önemli ölçüde yükselmiş durumdaydı. Tamamen siyasi kaynaklı olan 19 Mart operasyonu, bütün bu olumlu gelişmeleri sildi süpürdü ve ülkede yaşanan krizin derinleşmesine neden oldu. Ekonominin yeniden dengeye kavuşması için 24 ay boyunca ekonomiyi dengelemeye yönelik politikalar izlenmesi gerekeceği söylenmektedir. Yaşanan kriz sadece ekonomi-finans alanlarıyla sınırlı kalmayıp bu defa sosyal alanda da büyük travmaya neden oldu. Sokaklara dökülen halkın isteği sadece hak-hukuk-adalet ve insanca yaşamaktı. Bu haklı isteklere kulak verilip durum düzeltilmeye çalışılsa ülke belki de bu kadar derin bir yara almayacaktı. Umarız sağ duyu hâkim gelir ve en kısa zamanda ülke yeniden huzura kavuşur. Enflasyonla mücadele güven eksikliğinin zirve yaptığı bir ortamda daha da zorlaşmış durumda. Ülke borçlanmada güçlük çekmekte. Borçlanabilse de maliyet çok yüksek olmaktadır. Ülke içi ve dışı faiz farkı nedeniyle carry-trade’in yüksek boyutlara ulaşması risk düzeyini arttırmaktadır. Gelir dağılımında artan adaletsizlik, yoksul kesimin giderek büyümesi, yargının araçsallaştırılması nedeniyle yargıya duyulan güvenin sarsılması, yanlış göçmen politikası sonucu ülkenin demografik yapısının bozulması da sosyal boyutta ülkenin kırılganlığını arttıran faktörler arasında yer almaktadır.

Ayrıca yürürlükte olan enflasyonla mücadele programının eksik yönleri vardır. Üretim ayağı yeterince vurgulanmamış, fiyatlamada fırsatçılık denetim eksikliği nedeniyle yüksek boyutlara ulaşmıştır. Bu durum enflasyon beklentilerinin kırılamamasına neden olmaktadır. Kamuda israf önlenememektedir.

2025 Ocak-Mart döneminde merkezi yönetim bütçe açığı 710,8 milyar TL olarak gerçekleşmiştir. Ayrıca ülke önemli boyutta dış borç yükü altındadır. Bu nedenlerle uygun maliyetli krediye muhtaç durumdadır. Yükselen borç düzeyi ve yavaşlayan büyümenin, ülkeyi bir borç krizine sürüklemesinden endişe duyulmaktadır. Kredi kanallarının açılması ancak ülkede adil hukuktan taviz verilmemesi durumunda mümkün olacaktır.

Enflasyonla mücadelede izlenen para politikasının doğru olmasına karşın, başta maliye politikası olmak üzere ilgili diğer birimlerce gereğinin yapılmaması, enflasyonla mücadeleden hızlı sonuç alınamamasına neden olmaktadır. Enflasyonla mücadelede tüm kesimler kendilerine düşen görevi yapmalı, kamuda yaşanan israf önlenmeli, güven ortamını sarsacak eylemlerden kaçınılmalıdır. Güven ortamını güçlü tutarak sıcak paranın kaçmasını ve yerleşiklerin tekrar döviz/altına yönelmelerini önlemek, tarım, besicilik, sanayi sektörlerine gerekli desteğin verilmesi, ekonominin tekrar düzlüğe çıkarılması için gereken önlemlerin sadece birkaçı. Mevcut durumda bütün bunlardan daha da önemlisi, 19 Mart’ta yaratılan siyasi operasyonun izlerinin bir an önce silinmesidir. Belediye başkanlarının, parti başkanlarının, oyuncuların, iş adamlarının, öğrencilerin tutuklu bulunduğu bir ortamda ekonomide düzelme sağlanması mümkün değildir.

Not1: Veri temini ve grafik çizimi ile ilgili yardımları için Gülbin Şahinbeyoğlu, veri temini, grafik çizimi ve yapıcı eleştirileri için Çağrı Sarıkaya’ya teşekkür ederim.

Not2: Bu makale aynı zamanda İktisat ve Toplum Dergisi’nde yayınlanmıştır.

Bu yazıda ifade edilen görüşler yalnızca yazara aittir; KAPDEM’in kurumsal duruşunu, editoryal görüşünü ve/veya politik tutumunu yansıtmayabilir. KAPDEM, yayınladığı içerikler aracılığıyla farklı perspektiflerin ifade edilmesini teşvik eder, ancak bu içeriklerde kullanılan bilgi ve üretilerin fikirlerin tüm sorumluluğu yazarlarına aittir.

The views expressed in this article are solely those of the author and may not reflect the institutional stance, editorial perspective, and/or policy orientation of KAPDEM. While KAPDEM encourages the articulation of diverse perspectives through its published content, it bears no responsibility for the information and intellectual output presented therein; all responsibility lies with the respective authors.