Uluslararası Deneyimler ve Başarısız Mali Kural Girişimi Işığında Türkiye’de Mali Kural İhtiyacı

1.GİRİŞ

Ülkemizde merkezi yönetim borç stokunun milli gelire oranı görece yüksek olmayan bir seviyede olsa da 2018 yılından başlayarak nominal borç stoku hızlı bir şekilde artış eğilimi içine girmiştir. Öte yandan son beş yıllık dönemde döviz cinsinden iç borçlanma yeniden başlamış, değişken faizli borçların stok içindeki payı yükselmiş ve borç portföyünün risklilik seviyesi artış göstermiştir (Cangöz, 2022). Devlet borcunun kalitesindeki bu gerileme borç idaresinde yapılan kurumsal değişikliklerin (Cangöz, 2019) ve genel olarak kamu maliyesinde disiplinin ve öngörülebilirliğin azalmasının (Cangöz, 2021) bir sonucu olarak ortaya çıkmıştır. Buna ilaveten başta Kamu-Özel-İşbirliği (KÖİ) projeleri, Kredi Garanti Fonu (KGF) ve Kur Korumalı Mevduat (KKM) olmak üzere bütçe dışı mali riskler artış göstermektedir. Bu bağlamda kamu mali yönetiminin yasal düzenlemelerle belirlenmiş ölçülebilir hedeflere (kurallara) uygun olarak yürütülmesi şeffaflık ve öngörülebilirliğin sağlanmasının yanı sıra finansal istikrara ve ekonomik sürdürülebilirliğe katkı sağlayacaktır.

Uluslararası uygulamalar 2008 krizi sonrasında mali kuralların yaygınlaştığını ve özellikle bütçe açığı/GSYH oranı ile borç stoku/GSYH oranı üzerinde odaklandığını göstermektedir. Kurallı kamu maliyesinin yaygınlaşmasına paralel olarak mali kuralın izlenmesi, hükümetlerin mali performanslarının şeffaf bir şekilde değerlendirilmesi ve raporlanmasını teminen giderek artan sayıda ülke mali konsey ihdas etmiştir.

Çalışma ile kurala dayalı ekonomi politikası içinde mali kuralın rolü ve temel nitelikleri, ülkemizdeki mevcut yasal çerçeve içinde mali kural niteliğinde düzenlemeler olup olmadığı ve Türkiye’nin 2010 yılında hayata geçirmeye çalıştığı Mali Kural Kanun Tasarısı ile bu Tasarı esas alınarak hesaplanan bütçe açıklarının ne ölçüde gerçekleşen bütçe açıklarıyla uyum gösterdiği, uluslararası uygulamalardan hareketle mali konseyin mali kuralların uygulanmasındaki rolü ve Türkiye’nin kurallı mali ekonomiyi nasıl yapılandırması gerektiği değerlendirilmiştir.

2. Mali Kural ve Uluslararası Uygulamalar

Ekonomi politikalarının uygulanmasında bir takım anayasal ve/veya yasal sınırlamaların getirilmesi “kurala dayalı ekonomi politikası” olarak adlandırılırken kuramsal temellerini Freiburg Hukuk ve İktisat Okulu tarafından geliştirilen Kurumsal İktisat ve Anayasal İktisat tartışmalarından almaktadır (Aktan, Dileyici ve Özen, 2010). Bu kapsamda özellikle maliye ve para politikası araçlarına ilişkin kurallar yoluyla siyasal iktidarların ekonomi politikası alanında takdir yetkileri kısıtlanmaktadır.

Maliye politikasına ilişkin kurallar bütçe büyüklükleri üzerindeki sayısal sınırlamalar getiren uzun vadeli kısıtlamalardır. Genel olarak bütçe harcamaları, bütçe gelirleri, bütçe dengesi ve borç stokundan bir veya birden fazlasına ilişkin olarak belirlenebilmektedir (IMF, 2009). Mali kural temel bütçe büyüklüklerini kısıtlayan sayısal hedefler tanımlanmaktadır (Kopits ve Symansky1998, Shick 2010). OECD (2013) ise mali kuralı bütçe büyüklükleri üzerindeki sayısal sınırlamalar yoluyla maliye politikası üzerine getirilen uzun vadeli kısıtlamalar olarak tanımlamaktadır.

Mali kural kapsamındaki kısıtlamalar bir yandan yasama organı ve yürütme organı tarafından alınan siyasi kararları bağlayıcı bir nitelik taşırken diğer yandan da yürütmenin mali yönetiminde ölçülebilir ve bağlayıcı bir gösterge olarak hizmet etmektedir (OECD, 2103). Öte yandan mali kurallar ulusal ölçekte geçerli olabildiği gibi Avrupa Birliği örneğinde olduğu gibi uluslar üstü yapılar tarafından da belirlenebilmekte ve çok sayıda ülkenin yer aldığı ekonomik ve parasal birliklerde üye ülkeler için bağlayıcı olabilmektedir.

Ulusal ya da uluslararası ölçekte belirlenmiş olmasından bağımsız olarak mali kurallar hükümetlerin mali hedeflere ve disipline ulaşmasına yardımcı olsa da her ülke için geçerli olan tek bir kural yoktur. Bununla beraber IMF (2009) mali kuralın aşağıda belirtilen üç bileşeni içermesi gerektiğini belirtmektedir:

Sayısal hedef ile kamu borcunun sürdürülebilirliği gibi nihai hedef arasında açık ve istikrarlı bir bağlantı.

Kuralın en azından olumsuz makroekonomik etkilerini şiddetlendirmemesi için şoklara yanıt verme konusunda yeterli esnekliği sağlaması. Ülke koşullarına bağlı olarak üretim, enflasyon, faiz oranı ve döviz kuru oynaklığı ve diğer öngörülemeyen şoklara (örneğin doğal afetler) karşı kuralda esneklik gerekebilir. Ancak esneklik gerektirebilecek şoklar konusunda netlik sağlamak önem arz etmektedir.

Sayısal hedeflerden sapmalar nedeniyle düzeltici eylemlerin alınmasına yönelik açık bir kurumsal mekanizmayı içermesi. Bu kapsamda geçmiş sapmaların iyi tanımlanmış bir zaman dilimi içerisinde düzeltilmesini zorunlu kılan, sapmalardan kaçınmayı teşvik edecek şekilde maliyetini artıran ve düzeltmenin ne şekilde yapılacağına ilişkin uygulama prosedürünü içeren bir mekanizmanın kurala dahil edilmesi gerekmektedir.

Bütçe açığı, bütçe harcamaları, borçlanma ve borç stoku üzerinde belirlenen mali kurallar basit ve anlaşılır olması ve izleme kolaylığı gibi nedenlerin yanı sıra kamu mali yönetiminin sınırlanması ve kontrol edilmesinde etkili olmaları nedeniyle de yaygın olarak kullanılmaktadır. Bununla beraber son yıllarda devletin ekonomide istikrarın sağlanmasına ilişkin görevi dikkate alınarak konjonktürel dalgalanmaları gözeten bütçe dengesine ilişkin mali kurallar oluşturulmuştur. Bu kapsamda konjonktüre göre ayarlanmış açık limitleri, yapısal dengenin daha zayıf olduğu koşullarda buna uyumlu bir bütçe politikası izlemesini gerektirecek şekilde formüle edilmiştir. Ancak, çıktı açığının değerlendirilmesindeki zorluklar, mali kuralı izleme, raporlamada ortaya çıkan gecikmeler ve kamuoyu ile iletişimdeki zorluklar konjonktüre uyarlanmış mali kuralların giderek azalması sonucunu doğurmuştur (Davoodi, Elger, Fotiou, Garcia-Macia, Han, Lagerborg, Lam, ve Medas, 2022).

Bütçe hakkının güvenceye alınması, mali disiplinin hükümetlerden bağımsız olarak kalıcı bir şekilde uygulanması, maliye politikası kaynaklı belirsizliklerin bertaraf edilmesi, kamu mali yönetiminin şeffaflık ve hesap verilebilirlik ilkelerine uyumlu olmasının sağlanması için mali kurallar özellikle son 20 yıllık dönemde yaygınlaşmıştır.

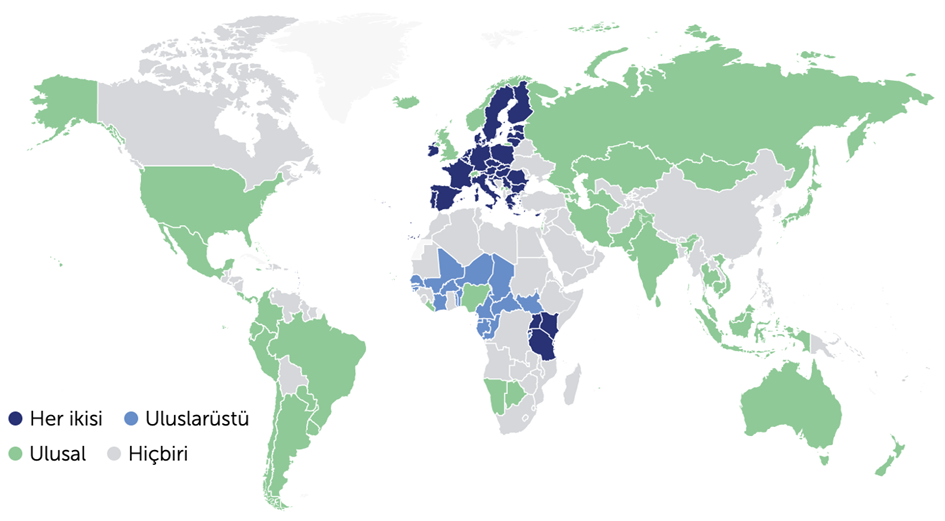

Öncelikle gelişmiş ülkelerde hayata geçirilmiş olan mali kurallar zaman içinde giderek artan bir şekilde gelişmekte olan ülkeler ve yükselen ekonomiler tarafından da uygulanmaya başlamıştır. IMF mali kural veri setine göre mali kurala sahip olan ülkelerde ortalama olarak üç farklı mali kural bulunmaktadır. Bu kapsamda 93 ülkede bütçe dengesi, 85 ülkede borç stoku, 55 ülkede bütçe harcaması, 17 ülkede ise bütçe geliriyle ilgili olarak mali kural belirlenmiştir. En yaygın kurallar, bütçe harcamaları ve/veya bütçe dengesi üzerindeki operasyonel limitlerle birlikte bir borç kuralının kombinasyonundan oluşmaktadır. Nitekim IMF verilerine göre 2021 yılsonu itibariyle 105 ekonomide en az bir adet mali kural uygulanmaktadır (Şekil 1).

Şekil 1 –Mali Kural Uygulayan Ülkeler (2021)

Kaynak: IMF, Fiscal Rules Dataset,

https://www.imf.org/external/datamapper/fiscalrules/map/map.htm

Genel olarak mali kuralların yasal dayanağını ulusal ölçekte anayasa, bütçe çerçeve kanunu ya da mali sorumluluk kanunu gibi üst seviyede düzenlemeler; Avrupa Birliği, Batı Afrika Ekonomik ve Parasal Birliği, Orta Afrika Ekonomik ve Parasal Topluluğu, Doğu Afrika Ekonomik ve Parasal Birliği ve Doğu Karayip Para Birliği gibi yapılarda ise uluslararası anlaşmalar oluşturmaktadır.

Mali kurallara sahip ülkelerin büyük bir kısmında resmi yaptırım mekanizmaları bulunmaktadır. Genellikle mali kuralların yıllık bütçe ve orta vadeli mali çerçeveye entegre edilmesini ve hükümetin mali kural uyumdan sorumlu tutulmasını gerektiren bu mekanizmalar mali kuraldan bir sapma olması durumunda hükümetlerce alınması gereken tedbirleri ve düzeltici eylemleri de içermektedir.

3. Türkiye’nin Başarısız Mali Kurala Geçiş Girişimi

Türkiye’de maliye politikasının dayanağını Anayasanın bütçe ve kesin hesapla ilgili 161. maddesi oluşturmakla beraber söz konusu madde esas olarak bütçenin ve kesin hesabın hazırlanması, sunulması ve görüşülmesine ilişkin esasları içermektedir. Dolayısıyla, Anayasa’da maliye politikasının hedef ve temel ilkelerine ilişkin bir çerçeve yer almamaktadır. Bu bağlamda hükümetler yıllık olarak bütçe hazırlamak ve Meclise belirlenen süreler ve şekillere uygun olarak sunmak kaydıyla geniş bir inisiyatif alanı içinde ekonomi ve maliye politikası tercihlerini oluşturup uygulama esnekliğine sahip bulunmaktadır.

Bütçeye ilişkin esaslar ile mali kontrole ilişkin hususlar 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu ile düzenlenmiştir. Ayrıca 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun devlet iç ve dış borcu ile nakit yönetimi ve garantilerle ilgili hususları içermektedir.

Türkiye’de gerek Anayasa’da gerekse kamu maliyesine ilişkin temel kanunlarda yukarıda tanımlandığı şekliyle ve diğer ülkelerdeki uygulamalara paralel bir mali kural bulunmamaktadır. Ancak, mali kural niteliğinde olmasa da 4749 sayılı Kanunla borçlanmaya ilişkin bazı sınırlamalar getirilmiştir. Bu kapsamda Kanunun 5. Maddesi ile aşağıdaki düzenlemeler yapılmıştır:

Net borçlanma limiti: Yılı bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki fark miktarı kadar net borç kullanımı yapılabilir. Borçlanma limiti değiştirilemez. Ancak borç yönetiminin ihtiyaçları ve gelişimi dikkate alınarak, bu limit yıl içinde en fazla yüzde beş oranında artırılabilir. Bu miktarın da yeterli olmadığı durumlarda, ilave yüzde beş oranında bir tutar, ancak Cumhurbaşkanı kararı ile artırılabilir. Bütçenin denk olması durumunda da borçlanma, anapara ödemesinin en fazla yüzde beşine kadar artırılabilir.

İkrazen ihraç edilecek Devlet İç Borçlanma Senetlerine ilişkin limit: Mali yıl içerisinde ikrazen ihraç edilecek özel tertip Devlet iç borçlanma senetlerinin limiti her yıl bütçe kanunlarıyla belirlenir.

Garanti limiti: Mali yıl içinde sağlanacak garantili imkân (Hazine geri ödeme garantisi, Hazine yatırım garantisi, Hazine karşı garantisi ve Hazine ülke garantisi veya münferiden her biri) yılı bütçe kanunuyla belirlenir.

Dış borcun ikrazı limiti: Mali yıl içinde sağlanacak dış borcun ikrazı limiti yılı bütçe kanunuyla belirlenir

4749 sayılı Kanunla devlet borcuna ilişkin olarak getirilmiş sınırlamalara benzer şekilde 5393 sayılı Belediyeler Kanununun 68. maddesi ile de belediye borçları düzenlenmiştir. Bu kapsamda belediyeler tarafından sağlanan dış borcun sadece yatırım projelerinin finansmanında kullanılabileceği ve faiz dahil iç ve dış borç stokunun belediyelerde bütçe gelirleri toplamını, büyükşehir belediyelerinde ise gelirlerin bir buçuk katını aşamayacağı hüküm altına alınmıştır.

Gerek 4749, gerekse 5393 sayılı Kanunlarda yer alan düzenlemeler borçla ilgili sınırlamalar içeriyor olsalar da sürdürülebilirlik gibi nihai hedefle doğrudan ilişkilendirilmemiş olmaları, dışsal şokların tanımı ve bu şoklara karşı esneklik sağlama konusunda açık hükümler içermemeleri ve düzeltici mekanizmalar belirlememiş olmaları nedeniyle mali kural niteliğinde değillerdir. Ancak bu düzenlemeler mali disiplini destekleyici nitelikteki sınırlayıcı tedbirler olarak değerlendirilebilir.

Ülkemizde bir mali kural bulunmadığı gibi bütçe hedeflerinden önemli sapmalar olması durumunda bile herhangi bir yaptırım mekanizması mevcut değildir ve hükümetler sadece siyasi olarak sorumludur. Özellikle 2018 yılında Cumhurbaşkanlığı sistemine geçiş sonrasında TBMM’nin bütçe denetim yetkisinin kısıtlanmasıyla beraber hükümetin maliye politikasını oluşturma ve bütçe uygulama sürecindeki esnekliği daha da artmıştır. Nitekim TBMM’de yeterli çoğunluğa sahip olan hükümetler 4749 sayılı Kanundaki borçlanma limitini 2017, 2019, 2020, 2022 ve 2023 yıllarında olmak üzere son yedi yılda beş defa değiştirerek harcama yetkilerini genişletmişlerdir. Dolayısıyla borçlanma limiti tek başına bütçe disiplini ve hesap verilebilirliğin güvence altına alınması için yeterli olmamıştır. Ayrıca, 4749’da geçici maddelerle yapılan borçlanma limiti artırılırken herhangi bir düzeltici tedbir de öngörülmemiştir.

4749 ve 5393 sayılı Kanunlardaki düzenlemelerin mali kural niteliğinde olmadığından hareketle 2010 yılında dönemin hükümeti tarafından konjonktür etkisini dikkate alan bir mali kural tasarısı TBMM gündemine getirilmişti. Söz konusu kanun tasarısındaki mali kural genel yönetim açığının GSYH’ye oranı üzerinden tanımlanırken bir önceki yıl gerçekleşen açığın orta-uzun vadeli hedefin ne kadar uzağında olduğu ve konjonktürün etkisi dikkate alınarak aşağıdaki şekilde formüle edilmişti:

a(t) ≤ a(t-1) – y(a(t-1)-a*)- k (b(t) – b*)

Kanun tasarısında yer alan formülde;

a(t): cari yılda genel yönetim açığının gayrisafi yurtiçi hasılaya oranını,

a(t-1): bir önceki yılın genel yönetim açığının gayrisafi yurtiçi hasılaya oranını,

a*: yüzde bir olarak belirlenmiş olup borç stokunun makul bir seviyeye düşürülmesi amacıyla genel yönetim açının gayrisafi yurtiçi hasılaya oranının orta-uzun vadede ulaşması hedeflenen değerini,

b(t) : cari yıldaki reel gayrisafi yurtiçi hasıla artış oranını,

b: yüzde beş olarak belirlenmiş olup otomatik dengeleyicilerin çalışmasında esas alınacak eşik reel gayrisafi yurtiçi hasıla büyüme oranını

y: yakınsama hız katsayısını

k: döngüsel (konjonktürel) etkiyi yansıtma katsayısını,

– y (a(t-1)-a*) : açık etkisini

– k (b(t) – b*) : konjonktürel etkiyi

ifade etmekteydi.

Açık etkisi için kullanılan (y) katsayısı herhangi bir yılda orta uzun vadeli hedeften (yüzde bir) sapma olduğu zaman söz konusu hedefe hangi hızla yakınsanacağını göstermekte olup Tasarı ile 0,33 olarak belirlenmişti. Böylece hedeften sapılan miktarın yaklaşık yüzde otuz üçünün bir sonraki sene telafi edilmesi öngörülmüştü.

Konjonktürel etki için kullanılan (k) katsayısı ise reel gayrisafi yurtiçi hasıladaki yüzde 5’in üzerinde her bir puanlık büyüme için ne kadar tasarruf yapılacağını, altındaki her bir puanlık büyüme için ise ne kadar açık verilebileceğini göstermekteydi. Böylece mali kural karşıt döngüsel bir hale getirilerek ekonominin reel olarak büyüme ve daralma dönemlerinde maliye politikasına esneklik sağlanması amaçlanmıştı. Formülde eksi işaretli olan k katsayısı ile mali kuralın iş çevrimlerine ters yönde tepki vererek otomatik dengeleyicilerin çalışma mekanizmasını desteklemesi öngörülmekteydi.

Ancak Mali Kural Kanun Tasarısı komisyondaki görüşmelerin ardından TBMM Genel Kurulu aşamasında iktidar partisi tarafından geri çekildiği için yasalaşmamıştır. Böylece, Türkiye’nin kurallı maliye politikasına geçiş girişimi sonuçsuz kalmıştır.

4. Mali Kural Girişimi Sonrasında Maliye Politikası Hedef ve Uygulamaları

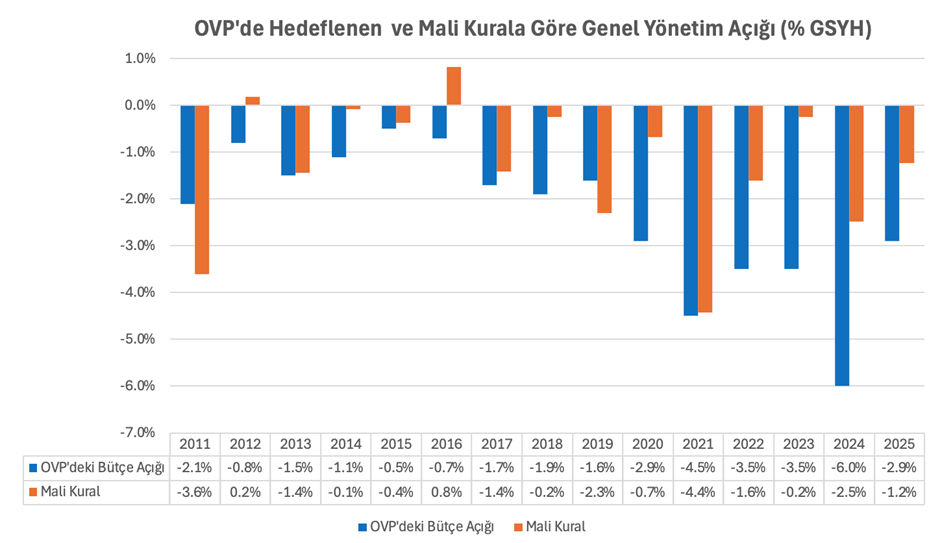

2010 yılındaki Mali Kural Kanun Tasarısı yasalaşmış olsaydı 2011 yılından geçerli olacak şekilde genel yönetim bütçe dengesinin yukarıdaki formüle göre hesaplanması gerekecekti. Ancak muhtemelen Kanun Tasarısının yasalaşacağı beklentisine göre belirlenmiş olan 2011 yılındaki Orta Vadeli Program (OVP) hedefinin 2012 yılında mali kurala göre bütçe fazlası verilmesi gerekirken OVP’de GSYH’nin 0,8’i düzeyinde bir açık programlanmıştır. İzleyen yıllarda birkaç yıl dışında genel olarak mali kurala göre hesaplanan genel yönetim bütçe açığı ile OVP ile belirlenen hedef arasında mali disiplinden uzaklaşma yönünde önemli sapmalar bulunmaktadır. Mali kural ve OVP arasındaki farklar bazı yıllarda ise oldukça dikkat çekicidir. Nitekim 2016 yılında mali kurala GSYH’nin yüzde 0,8’i kadar bütçe fazlası verilmesi gerekirken yüzde 1,4’lük açık planlanmıştır. Özellikle pandemi sonrası dönemde de tasarıdaki mali kurala göre hesaplanan açıkla OVP’de belirlenen rakam arasındaki fark önemli büyüklüklere ulaşmıştır. Hatta 2023 yılında heterodoks politikaların terk edilerek geleneksel yaklaşıma geçildikten sonra hazırlanan 2024 yılı bütçesinde öngörülen yüzde 6’lık açık mali kurala göre hesaplanan yüzde 2,5’in oldukça üzerindedir. Benzer şekilde 2025 yılı için de OVP’de hedeflenen açık yüzde 2,9’ken mali kurala göre olması gereken açık GSYH’nin yüzde 1,2’si kadardır.

Kaynak: OVP ve kendi hesaplamalarım

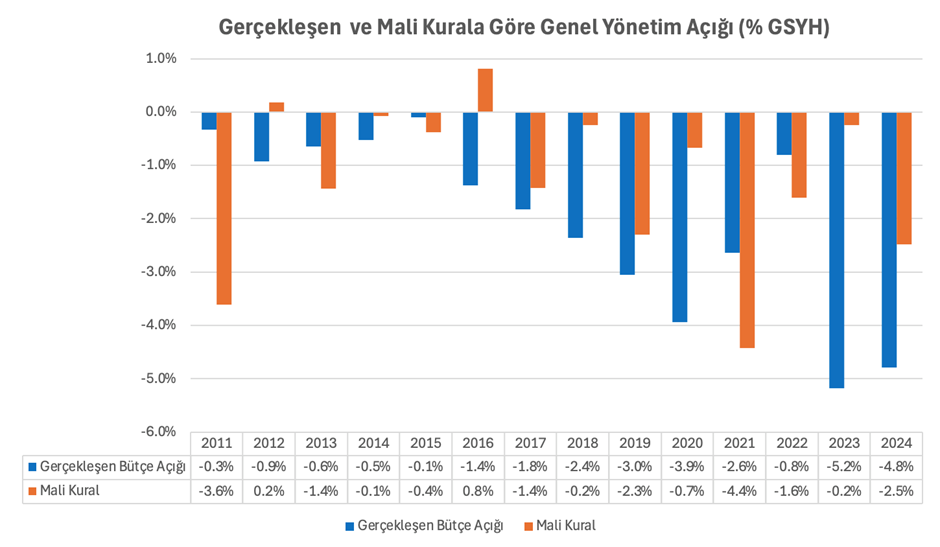

OVP’deki hedeflerle gerçekleşen bütçe büyüklükleri arasında da kayda değer farklılıklar olmasına paralel olarak gerçekleşen bütçe açığı da Tasarıda yer alan mali kuralla hesaplanan genel yönetim bütçe açığından önemli ölçüde sapmalar göstermektedir. Bu kapsamda 2011-2024 döneminde maliye politikası karşı döngüsel bir yapıda olmak bir yana çoğu yıl genişletici bir şekilde uygulanmıştır. Özellikle seçimlerin olduğu 2018 ve 2023 yıllarında bütçe açığının mali kurala göre hesaplanan büyüklüğün kat be kat üzerinde gerçekleşmiş olması dikkat çekmektedir.

Kaynak: Hazine ve Maliye Bakanlığı ve kendi hesaplamalarım

Sonuç olarak, yasalaşma imkânı bulmayan mali kural sonrasında bütçeler bu kuralın getireceği sınırlamalar olmaksızın hazırlanmış ve uygulanmıştır.

Öte yandan, yukarıdaki hesaplamaların da işaret ettiği şekilde Tasarı ile gündeme gelen karşı döngüsel maliye politikasını destekleyen mali kurala göre hesaplanan bütçe dengesi rakamı yıllar itibariyle farklılaşmaktadır. Formüle bağlı olsa da hesaplamada dikkate alınması gereken teknik detaylar mali kuralın bu konuda okur yazarlığı düşük olan kesimlerce anlaşılmasını ve takip edilmesini zorlaştırıcı niteliktedir.

Aynı dönemde Sırbistan yürütmekte olduğu IMF programı kapsamında döngüsel bütçe açığı ve borç stokuna ilişkin iki mali kural tanımlamıştır. Döngüsel bütçe açığına ilişkin mali kural Türkiye için önerilen mali kuralla önemli benzerlikler göstermektedir. Nitekim Sırbistan’ın (dt =dt-1- a(dt-1-d*)-b(gt-g*)) olarak formüle ettiği mali kuralda dt ve dt-1, t ve t-1 yıllarında bütçe açığı/GSYH oranını, d*: hedeflenen uzun vadeli bütçe açığının GSYH’ye oranını, gt: t yılındaki reel GSYH büyüme oranını ve g*: potansiyel GSYH büyüme oranını temsil etmektedir. Ancak döngüsel bütçe açığına ilişkin kural çok karmaşık bulunduğu, uygulamada güçlükler yaşandığı ve kuralın anlaşılması asgari bir matematik ve ekonomi bilgisi gerektirdiği için siyasetçiler ve kamuoyu tarafından göz ardı edilmiş ve sadece borç stoku üzerindeki limit mali kural olarak dikkate alınmıştır (Begovic, Marinkovic, ve Paunovic, 2016). Sırbistan deneyimi mali kuralların kabul görmesi ve çapa rolü üstlenmesi bakımından basit ve anlaşılır olmasının önemini gösterirken Türkiye’nin 2010 yılındaki düzenlemeyi yapabilmiş olması durumunda uygulamada ortaya çıkabilecek problemler konusunda da fikir vermektedir.

5. Türkiye’de Kurallı Mali Ekonomiye Geçiş Gerekliliği ve Mali Konseyin Rolü

Türkiye’nin son yıllarda bozulan bütçe yapısı ve maliye politikasının gerileyen etkinliği kurallı ekonomiye geçişin gerekliliğini giderek artan şekilde dikkate getirmektedir. Nitekim uygulanan genişletici maliye politikalarının da etkisiyle enflasyon önce hızlı bir şekilde artmış ve akabinde yapışkan hale gelmiştir. Benzer şekilde 2008 krizinin ardından ABD ve AB ülkeleri başta olmak üzere çok sayıda ülkede uygulanan genişletici mali politikaların bir sonucu olarak bu ülkelerin mali göstergelerinde ciddi bozulmalar ortaya çıkmış, hatta mali kuralların öngördüğü sınırların aşıldığı görülmüştür. Bu kapsamda ülkeler bazı önlemler almıştır (Karayazı, 2017):

Kuralların Revize Edilmesi: Bazı ülkeler, krizin yarattığı olağanüstü koşulları dikkate alarak mevcut mali kuralları esnetmiş veya yeni parametreler eklemiştir. Örneğin, borç stoku ve bütçe açığı sınırları geçici olarak yükseltilmiş, ancak uzun vadede disiplini sağlamak için yapısal reformlar planlanmıştır

Kuralların Askıya Alınması: Krizin şiddetli olduğu dönemlerde, İspanya ve Yunanistan gibi ülkeler mali kuralları tamamen askıya alarak olağanüstü harcama ve borçlanma politikalarına yönelmiştir. Bu durum, ekonomik toparlanma sağlanana kadar geçici bir çözüm olarak benimsenmiştir

Yeni Kuralların Eklenmesi: Bazı ülkeler ise mevcut kurallara ek olarak yeni düzenlemeler getirmiştir. Örneğin, Almanya’da 2009’da “Borç Freni Kuralı” (Schuldenbremse) anayasal düzeyde kabul edilerek federal hükümetin yapısal bütçe açığını GSYH’nin %0,35’i ile sınırlamıştır.

Mali kuralların temel işlevinin siyasi karar alma süreçlerinde esnekliği sınırlayarak mali disiplini zorunlu kılmak olduğu dikkate alındığında sadece kamu maliyesinin gelir, gider, borçlanma ve finansal yükümlülükler gibi unsurlarına yönelik sayısal sınırlar getirilmesi yeterli olmayıp bu kuralları uygulanmasına ve genel olarak maliye politikasının güvenilirliğine ilişkin kurumsal yapının da oluşturulması gerekmektedir. Nitekim, krizin kamu maliyesindeki zayıflıkları ortaya çıkarması pek çok ülkede hükümetleri mali disiplini ve güvenirliği artıracak kurumsal reformlara yöneltmiştir. Bu bağlamda maliye politikaları ve mali tahminlerin bağımsız değerlendirmelerini yaparak güvenilirliğin sağlanması bakımından mali konseyler önemli bir unsur olarak öne çıkmıştır (Hagemann, 2011).

Mali konseyler çeşitli görevlerle mali politikaların güvenilirliğini güçlendirmek için kamu maliyesi gözlemcisi olarak görevlendirilen, partizan olmayan, teknik organlardır. IMF (2013) mali konseyi, “hükümetin maliye politikalarını, planlarını ve performansını kamu maliyesinin uzun vadeli sürdürülebilirliğiyle ilgili makroekonomik hedefler, orta vadeli makroekonomik istikrar ve diğer resmi hedefleri dikkate alarak şeffaf ve partizan etkilerden bağımsız olarak değerlendirmekle görevli, yasal olarak yetkilendirilmiş kalıcı bir kurum” olarak tanımlanmaktadır. Mali konseyler, orta vadeli mali planları ve hükümetlerin bu kapsamdaki performansını değerlendirmek, makroekonomik hedeflere ve bütçe tahminlerine ilişkin bağımsız değerlendirmelerde bulunmak, mali kuralların uygulanmasını izlemek, gerektiğinde hükümetin düzeltici önlemleri hayata geçirmesini izlemek ve bu önlemlerin maliyetlerinin belirlenerek kamu maliyesinin sürdürülebilirliğini tespit etmek, mali şeffaflığın geliştirilmesine ve mali istikrarın desteklenmesine yardımcı olmak gibi görevleri olan partiler üstü, idari bağımsızlığı olan kamu kuruluşlarıdır. Mali kuralı izleme fonksiyonlarının yanı sıra mali konseyler genellikle maliye politikasının belirlenmesine katkı yapmakta, makroekonomik değerlendirmelerde bulunmakta ve ekonomi politikalarını analiz etmektedir. Buna ilaveten mali konseyler popülist tercihlerle orta ve uzun vadeli mali sürdürülebilirliği risk altına sokabilecek taahhütlerin önlenmesinde ve bu kapsamda ortaya çıkabilecek maliyetlerin sınırlanmasındaki rolü nedeniyle maliye politikasının ve genel olarak hükümetlerin itibarının yükselmesine de katkıda bulunmaktadır (Davoodi ve diğerleri, 2022).

Dünyada olduğu gibi Türkiye’de de seçim dönemlerine endeksli kısa vadeli öncelikler nedeniyle hükümetlerin orta vadeli kamu maliyesi hedeflerini esnetme eğilimi içinde olması ve bunun zaman zaman önemli ve kalıcı sapmalara yol açması sıkça görülen bir durumdur. Bu nedenle uluslararası uygulamalara paralel olarak bütçe açığı ve devlet borcunun GSYH’ye oranı üzerinden oluşturulacak mali kuralın hayata geçirilmesi maliye politikasının etkinliğini sağlamak açısından zorunlu görülmektedir. Bunun yanı sıra kamu maliyesi gözlemcisi olarak görevlendirilecek, çeşitli yetkilerle donatılmış, partiler üstü ve bağımsız teknik organ olarak bir mali konseyin oluşturulması maliye politikalarının güvenilirliğini güçlendirecektir.

2010 yılında yasa tasarısında yer almayan ve 2008 sonrası dönemde pek çok ülkede hayata geçirilen mali konseylerin mevcudiyeti mali kuralların çapa olma fonksiyonunu güçlendirirken, şeffaflığın geliştirilmesine ve mali istikrarın desteklenmesine yardımcı olmaktadır. IMF’nin mali kural veri setine göre 2008 krizi sonrasında mali konseylerin sayısı iki katına çıkmıştır. Nitekim, 2021 yılı itibariyle 49 ülkede mali konsey bulunmaktadır.

6. Sonuç

Anayasa ya da üst düzey hukuki normlarla güvence altına alınmış kalıcı bir yasal düzenleme ile rakamsal hedefleri içeren ve bu hedeflerden bir sapma olması durumda düzeltici tedbirleri içeren bir ya da birden çok mali kural çapa fonksiyonu üstlenerek sadece maliye politikasının değil, genel olarak ekonomik politikasının etkinliğini artırmaktır. Nitekim uluslararası uygulamalar bütçe açığı ve borç stoku üzerinden tanımlanan, basit ve kamuoyunca kolaylıkla takip edilebilen mali kuralların amaca uygunluğuna işaret etmektedir. Öte yandan hükümetlerin kısa vadeli öncelikleri nedeniyle mali sürdürülebilirlik gibi orta ve uzun vadeli hedeflerin gözetilmesinde mali kuralların çapa olma özelliğinin güçlendirilmesi için mali konseyler giderek artan sayıda ülkede hayata geçirilmiştir. Nitekim, mali kuralların işleyişini güvence altına alan mali konseyler dünyada da giderek yaygınlaşmış ve geçtiğimiz on yıllık dönemde sayıları iki katına çıkmıştır.

Türkiye’de ise 4749 sayılı Kanunun 5. Maddesi ile kamu maliyesinde ve bütçe uygulamasında disiplin sağlanması amacıyla ek bütçelerle değiştirilemeyecek bir borçlanma limiti oluşturulmuştur. Ancak 4749 sayılı Kanuna eklenen geçici maddelerle 2017-2023 döneminde beş defa arttırılan borçlanma limiti fiilen işlevsiz hale gelmiştir. Bu bağlamda borçlanma limitinin tek başına orta ve uzun vadeli mali hedeflere ulaşılmasında ve mali sürdürülebilirliğin güvence altına alınmasında yetersiz olduğu anlaşılmaktadır. Bu bağlamda maliye politikasının istikrar, kaynakların etkin dağılımı ve gelir dağılımında adaletin sağlanması gibi orta ve uzun vadeli hedeflerine ulaşılmasını teminen kısa vadeli önceliklerin ve popülist tercihlerin orta-uzun vadeli mali sürdürülebilirliği risk altına sokmayacağı, şeffaflık ve hesap verilebilirliğin yanı sıra öngörülebilirliğin artacağı kurallı bir kamu maliyesi modeline geçilmesi zorunlu görülmektedir.

Mali disiplini sağlamaya yönelik bir sınırlama niteliğindeki borçlanma limitinin sıklıkla değiştirildiği dikkate alındığında mali kuralların izlenerek bütçe performansının kamuoyuna raporlandığı, hükümetin makroekonomik hedefleri ve bütçe tahminlerinin değerlendirildiği bağımsız bir teknik organ olarak mali konseyin yasal ve kalıcı bir yapı olarak kamu mali yönetimine eklemlenmesi önem arz etmektedir.

Bu değerlendirmeler ışığında 4749 sayılı Kanundaki borçlanma limitinin yanı sıra kısa vadede 5018 sayılı Kanunda yapılabilecek bir düzenleme ile bütçe açığını ve borç stokunu içerecek şekilde orta ve uzun vadeli sürdürülebilirliği güvence altına alan mali kurallar belirlenmesi ve bu mali kuralları izlemek için tercihen TBMM bünyesinde bağımsız bir mali konseyin oluşturulması maliye politikası kaynaklı belirsizlikleri ortadan kaldıracak ve kamu mali yönetiminin şeffaflık ve hesap verilebilirlik ilkelerine uyumlu olmasını sağlayacaktır.

Bu yazıda ifade edilen görüşler yalnızca yazara aittir; KAPDEM’in kurumsal duruşunu, editoryal görüşünü ve/veya politik tutumunu yansıtmayabilir. KAPDEM, yayınladığı içerikler aracılığıyla farklı perspektiflerin ifade edilmesini teşvik eder, ancak bu içeriklerde kullanılan bilgi ve üretilerin fikirlerin tüm sorumluluğu yazarlarına aittir.

The views expressed in this article are solely those of the author and may not reflect the institutional stance, editorial perspective, and/or policy orientation of KAPDEM. While KAPDEM encourages the articulation of diverse perspectives through its published content, it bears no responsibility for the information and intellectual output presented therein; all responsibility lies with the respective authors.

Kaynakça

Aktan, C.C., D. Dileyici ve A. Özen. (2010). Kamu Ekonomisinin Yönetiminde İki Farklı Ekonomi Politikası Yaklaşımı: İradi ve Takdiri Kararlara Karşı Kurallar, içinde C. C. Aktan, A. Kesik., F. Kaya (Eds.) Mali Kurallar. Maliye Bakanlığı Strateji Geliştirme Başkanlığı Yayın No 2010/408. Ankara.

Beetsma, R. ve X. Debrun. (2018). Independent Fiscal Councils: Watchdogs or lapdogs? VOXEU, CEPR. https://cepr.org/system/files/publication-files/60158-independent_fiscal_councils_watchdogs_or_lapdogs_.pdf

Begovic, B., T. Marinkovic, M. Paunovic. (2016) A Case for Introduction of Numerical Fiscal Rules in Serbian Constitution. FC Research Paper 16/02 http://www.fiskalnisavet.rs/doc/istrazivacki-radovi/A_case_for_introduction_of_numerical_fiscal_rules_in_Serbian_constitution_FC_reseach_paper.pdf

Cangöz, M.C. (2019) Borç Yönetiminin Kurumsal Yapısı: Nereye Gidiyoruz?, TEPAV Değerlendirme Notu N201929. Türkiye Ekonomi Politikaları Araştırma Vakfı, Ankara. Erişim adresi: https://www.tepav.org.tr/tr/haberler/s/10033

Cangöz, M.C. (2021) Orta Vadeli Program ve Gelecek Üç Yıllık Dönemde Kamunun Mali Duruşu, TEPAV Değerlendirme Notu N202127. Türkiye Ekonomi Politikaları Araştırma Vakfı, Ankara. Erişim adresi: https://www.tepav.org.tr/tr/haberler/s/10349

Cangöz, M. C. (2022). Devletin Borcu İçin Dertlenmeli miyiz?, TEPAV Değerlendirme Notu N202227. Türkiye Ekonomi Politikaları Araştırma Vakfı, Ankara. Erişim adresi: https://www.tepav.org.tr/tr/haberler/s/10480

Davoodi H. R., P. Elger, A. Fotiou, D. Garcia-Macia, X. Han, A. Lagerborg, W.R. Lam, and P. Medas. (2022). Fiscal Rules and Fiscal Councils: Recent Trends and Performance during the Pandemic. IMF Working Paper No.22/11, International Monetary Fund, Washington, D.C. https://www.imf.org/external/datamapper/fiscalrules/Working%20Paper%20-%20Fiscal%20Rules%20and%20Fiscal%20Councils%20-%20Recent%20Trends%20and%20Performance%20during%20the%20Pandemic.pdf

Hagemann, R. (2011). How Can Fiscal Councils Strenghten Fiscal Performance. OECD Journal: Economic Studies, volume 2011. http://dx.doi.org/10.1787/eco_studies-v2010-1-en

International Monetary Fund. (2009). Fiscal Rules—Anchoring Expectations for Sustainable Public Finances. December 2009. https://www.imf.org/external/np/pp/eng/2009/121609.pdf

International Monetary Fund. (2013). The Functions and Impact of Fiscal Councils. July 2013. https://www.imf.org/external/np/pp/eng/2013/071613.pdf

International Monetary Fund. (2022). Fiscal Rules Dataset 1985-2021. https://www.imf.org/external/datamapper/fiscalrules/map/map.htm#:~:text=A%20fiscal%20rule%20is%20a,fiscal%20responsibility%20and%20debt%20sustainability

International Monetary Fund. (2022). Fiscal Council Dataset. https://www.imf.org/en/Data/Fiscal/fiscal-council-dataset

Karayazı, M. (2017). Küresel Krizin Mali Kural Uygulamalarına Etkisi: Seçilmiş Ülke Örnekleri Açısından Bir İnceleme. Uluslararası Sosyal Araştırmalar Dergisi Cilt 10 Sayı 51 1047-1058 http://dx.doi.org/10.17719/jisr.2017.1836

Kopits, G. ve S. Symansky. (1998). Fiscal Policy Rules, IMF Occasional Paper 162. https://doi.org/10.5089/9781557757043.084

OECD. (2013). Fiscal rules in Government at a Glance, OECD Publishing, Paris. https://doi.org/10.1787/gov_glance-2013-26-en

Schick,A. (2010). Post-Crisis Fiscal Rules: Stabilising Public Finance while Responding to Economic Aftershocks. OECD Journal on Budgeting, Vol.10/2. http://dx.doi.org/10.1787/budget-10-5km7rqpkqts1