Türkiye İlaç Sektörü: Mevcut Durum, Yapısal Sorunlar ve Kamu Politikası Önerileri: Bölüm 1

I.Giriş: Türkiye İlaç Sektörüne Genel Bakış

Türkiye’de ilaç sektörü, dünyanın birçok ülkesinde olduğu gibi, devlet tarafından sıkı idari düzenlemeye (regülasyona) tabi tutulan bir sektörel politika alanı olarak öne çıkmaktadır. İlaç sektörü, insan sağlığını doğrudan etkileyen bir alan olarak hayati bir öneme sahip en önde gelen stratejik sektörlerden birisidir. İlaç sektörüne yönelik kamu politikaları, toplumsal etkilerinin çok kısa sürede hissedilmesi nedeniyle hızlı geri bildirim mekanizmalarının oluştuğu en dinamik etki-tepki politika alanlarından bir tanesidir. Nitekim ilaç sektörü, Türkiye Cumhuriyeti Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (SBB) tarafından hazırlanan On İkinci Kalkınma Planı (2024-2028) da dahil olmak üzere, en üst düzey politika belgelerinde yüksek katma değer, yoğun teknolojik üretim ve ulusal sağlık güvenliği hedefleri doğrultusunda, az sayıda olan öncelikli ve stratejik sektörlerden birisi olarak belirlenmiştir (SBB, 2023).

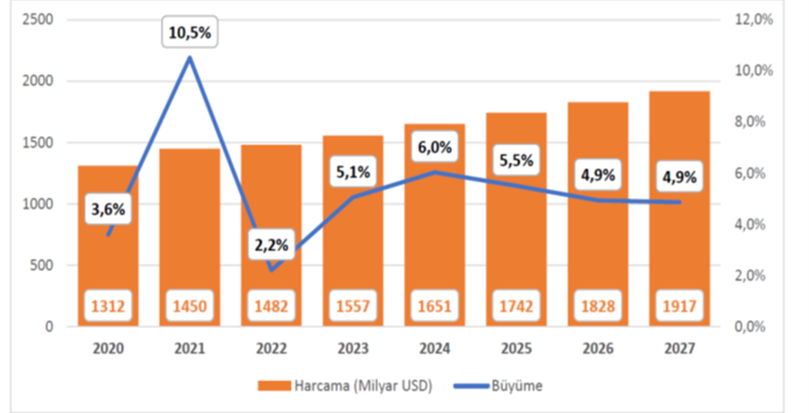

Küresel ölçekte baktığımızda ise ilaç harcamalarının Dünya Gayri Safi Yurtiçi Hasılası (GSYH) içinde önemli ve sürekli artan bir paya sahip olduğu görmekteyiz (IQVIA, 2024; SBB, 2023). Global ilaç pazarının son beş yılda yaklaşık %50 büyüme göstermiştir ve ticaret hacminin 2027 yılı sonu itibarıyla 1,9 trilyon dolara ulaşması beklenmektedir (IQVIA, 2024). Dünya ilaç pazarının durumu aşağıda Grafik 1’de gösterilmektedir:

Grafik 1: Dünya İlaç Pazarı (Kaynak: IQVIA)

Küresel sağlık harcamalarındaki artış eğilimi dikkate alındığında, Türkiye’nin de bu rekabette güçlü şekilde var olması gerektiği görülmektedir. Ancak, Türkiye’nin sektörel verilerine baktığımızda bu artış eğilimine karşı tam anlamıyla bir cevap verilemediği de anlaşılmaktadır. Ulusal veriler küresel eğilimlerle karşılaştırıldığında kayda değer bir zıtlık oluşmaktadır.

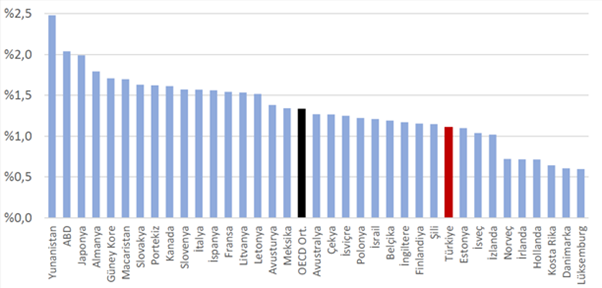

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) (The Organization for Economic Co-operation and Development) ülkelerinde ilaç harcamalarının GSYH içindeki payı ortalama %1,5–%1,9 seviyesindeyken, Türkiye’de ise bu oran uzun zamandır süregelen düzenli bir düşüşle 2024 yılında yaklaşık %0,7 seviyesine gerilemiştir (SBB, 2023). Bu görece düşük ve düşüş eğilimindeki oranlar, Türkiye’nin sağlık ve ilaç harcamalarının ekonomik büyüklüğüne oranla küresel ve OECD ortalamasının oldukça gerisinde kaldığını ve ilaç sektörünün finansal sürdürülebilirliği üzerinde kritik bir baskı oluşturduğunu ortaya koymaktadır.

Dünyada ve Türkiye’deki ilaç harcamalarının GSYH’ya oranları aşağıdaki tablolarda detaylı şekilde verilmektedir. Dünyada ilaç harcamalarının GSYH’ya oranı, 2021 itibariyle Grafik 2’de gösterilmektedir:

Grafik 2: Dünyada İlaç Harcamalarının GSYH’ya Oranı (2021)

(Kaynak: OECD; TÜİK)

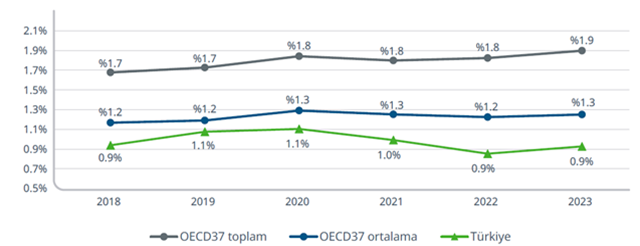

Türkiye ve OECD’de ilaç satışlarının GSYH içindeki payı, 2018-2023 arasındaki 5 yıllık periyotta aşağıda Şekil 1’de gösterilmektedir:

Şekil 1: Türkiye ve OECD’de İlaç Satışlarının GSYH İçindeki Payı (2018-2023) (Kaynak: OECD)

Türkiye’de ilaç sektörünün mevcut yapısını ortaya koyan, dünyadaki eğilimler ve/veya OECD ülkeleri ile kıyaslayarak gösteren bu veriler ilaç sektörünün stratejik önemi ve ne gibi yapısal sorunlara gebe olduğunu da açıkça göstermektedir. Bir sonraki bölümde bu durumu daha detaylı inceleyeceğim.

Sonuç olarak; Türkiye’nin bu artış eğilimine uzun vadeli stratejik yatırımlar, yerli üretim kapasitesini güçlendirme ve sürdürülebilir finansman mekanizmaları ve modelleri geliştirme gibi politika araçları ile karşılık vermesi önemlidir. Hatta yerli üretimi teşvik ederek bu artış eğilimlerini fırsata çevirmesi elzemdir.

II.İlaç Sektörünün Çok Boyutlu Stratejik Önemi ve Yapısal Sorunları

Türkiye’de ilaç sektörü, ulusal ekonominin stratejik öncelik atfedilen sektörlerinden birisidir. Bu durum başta Türkiye Cumhuriyeti Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (SBB) olmak üzere çeşitli siyasi ve idari kurumların hazırladığı resmî belgelerde ve ilgili mevzuatlarda sürekli vurgulanmaktadır (Bkz.; SBB, 2023). Ayrıca ilaç sektöründeki özel kuruluşlar ve sivil toplum kuruluşlarının ilaç sektörünü inceleyen raporlarında da ilaç sektörünün ulusal ekonomi içindeki önemine dikkat çekilmektedir.

Türkiye ilaç sektörünün, hem kamu kurumlarının resmî belge ve raporlarında hem de özel sektörün sektörü inceleyen raporlarında ulusal ekonominin stratejik öncelikli sektörlerinden birisi olarak konumlandırılmasının temelinde, ekonomik katma değer potansiyeli ve ulusal sağlık güvenliğini teminat altına alma zorunluluğu başta olmak üzere çok boyutlu ve kritik gerekçeler yatmaktadır. Sektörün stratejik önemini pekiştiren ve aynı zamanda politika müdahalesi gerektiren temel yapısal sorunlar aşağıda detaylandırılmıştır. Bu sorunların çözümüne dair kamu politika önerileri de sorunların tespitine bağlı olarak bölümlerin sonunda yapılmaktadır.

i.Hammaddede Yüksek Dışa Bağımlılık ve Arz Güvenliği Riski

İlaç üretiminde kullanılan etken maddelerin (Active Pharmaceutical Ingredients) (API) büyük çoğunluğunun yurt dışından temin edilmesi, Türkiye’nin ilaç arz zincirinde kritik bir zafiyet oluşturmaktadır. Yerli üretim kapasitesinin mevcut olmasına rağmen hammaddede ithalata bağımlılık, hem üretim maliyetlerini döviz kurundaki dalgalanmalara karşı aşırı hassas hale getirmekte hem de ulusal ilaç arz güvenliğini küresel tedarik zinciri krizleri karşısında riske atmaktadır (İEİS, 2024). COVID-19 pandemisi döneminde ve hatta sonraki dönemde Türkiye ekonomisindeki dalgalanma ve dövizde yaşanan hızlı yükselişle bu risk ülkemizde somut olarak deneyimlenmiştir. Bu nedenle, hammadde bağımsızlığını güçlendirecek yerlileşme programlarının tasarlanması ve stratejik öneme sahip etken madde üretiminin teşvik edilmesi, Türkiye’nin ulusal güvenlik ve ekonomik bağımsızlık hedefleri için elzemdir. İlaç sektörüne dair kamu politikası geliştirilirken bu önerilerin dikkate alınması kilit bir öneme sahiptir.

ii.Yüksek Teknoloji Gerektiren Üretimde Kapasite Açığı ve Bilgi Birikimi Yoksunluğu

Biyoteknolojik ilaçlar, ileri tedavi yöntemlerinde kullanılan ürünler (hücre ve gen tedavileri), aşılar ve onkoloji ilaçları gibi yüksek teknoloji ve yoğun Ar-Ge bilgi birikimi (know-how) gerektiren alanlarda Türkiye’nin üretim kapasitesi küresel düzeyde rekabet edebilecek olgunluğa henüz ulaşamamıştır ve bu hedefin oldukça gerisindedir. Bu durum, katma değeri en yüksek olan bu tedavi gruplarında Türkiye’yi büyük ölçüde (neredeyse tamamen) dışa bağımlı hale getirmektedir. Sektör raporları, Türkiye’nin uluslararası klinik araştırmalar sıralamasında geride kalmasını, bu alandaki teknik kapasite ve bilgi birikimi açığının somut bir göstergesi olarak işaret etmektedir (IQVIA, 2024). Bu kapasite açığının kapatılması, Ar-Ge teşviklerinin Faz-I ve Faz-II gibi erken aşama, yüksek riskli ancak yüksek getirili klinik çalışmalara odaklanmasıyla mümkün olacaktır (SBB, 2023).

iii. Fiyat Politikalarının Yenilikçi İlaçlara Erişimi Sınırlaması

Türkiye’de uygulanan dış referans fiyatlandırma sistemi, kamunun sosyal güvenlik harcamalarını kontrol altında tutma amacına hizmet etse de Dönemsel Avro Değeri (DAD) ile reel piyasa kurları arasındaki büyük fark nedeniyle yenilikçi ilaçların pazara girişini ciddi şekilde engellemekte, hali hazırda hastaların tedavilerinde kullanılan ilaçların tedariklerini de tehdit etmektedir. Örneğin, Aralık 2025 itibarıyla 1 € = 25,33 TL olarak belirlenen Dönemsel Avro Değeri (DAD), Aralık ayı başında 21,67 TL seviyesinde bulunurken 19 Aralık’ta yapılan %16,9 oranındaki artışla güncellenmiştir. Aralık ayında gerçekleştirilen bu artış ve 2026 Şubat ayında yeniden belirlenecek olan, beşeri tıbbi ürünlerin fiyatlandırılmasında esas alınan Avro kuru kararına ilişkin beklentiye rağmen, DAD ile piyasadaki reel kur arasındaki farkın halen çok yüksek seviyelerde seyretmesi ve bu kur farkı meselesinin Türkiye ilaç fiyatlandırma politikasında ilaç şirketleri adına kronik bir sorun haline gelmesi, özellikle global ilaç şirketlerinin Türkiye pazarına yönelik stratejik kararlarını iki temel motivasyon çerçevesinde şekillendirmesine yol açmaktadır:

Düşük Karlılık: Şirketler, yüksek Ar-Ge ve ithalat maliyetlerini reel kur üzerinden yaparken, ürünlerini kamunun belirlediği sabit Avro (Euro) kuru üzerinden fiyatlandırmak zorunda kalmaktadır. Bu durum, karlılık marjlarını sürdürülemez seviyelere çekmekte ve ithalata bağımlı temel ilaçların piyasaya arz isteğini ortadan kaldırmaktadır.

Uluslararası Referans Etkisi: Türkiye’deki fiyat politikası, global ilaç firmaları için diğer uluslararası pazarlarda referans alınma (International Reference Pricing) (IRP) riski taşımaktadır. Bu risk, firmaların küresel gelirlerini koruma stratejisi olarak, yeni ve maliyetli tedavilerini Türkiye pazarına geç getirme veya hiç getirmeme kararını tetiklemektedir.

Bu durum, özellikle kanser ve nadir hastalıklar gibi yüksek maliyetli ve ileri teknolojik üretimi zorunlu kılan tedavi alanlarında hastaların bu inovatif ilaçlara zamanında ve eksiksiz erişimini zorlaştırmakta ve hastalar açısından hayati gecikmelere neden olmaktadır (SBB, 2023; IQVIA, 2024).

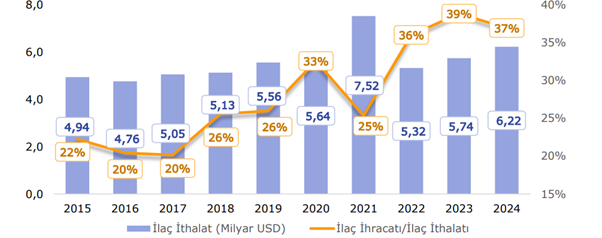

iv.İlaç İthalatının Dış Ticaret Açığına Etkisi

İlaç sektörünün dış ticaret açığı üzerindeki negatif etkisi, stratejik önemin bir diğer ekonomik boyutunu oluşturmaktadır. Türkiye’nin ilaç sektöründe ithalatı ihracatını karşılama oranı %37 seviyesinde kalmakta, bu durum ise 4 milyar Amerikan dolarına (USD) yakın ciddi bir dış ticaret açığı oluşturmaktadır (İEİS, 2024). Bu açık, Türkiye’nin genel cari işlemler dengesi üzerindeki baskıyı artırmakta ve ekonomik bağımsızlık hedeflerine ulaşılmasını zorlaştırmaktadır. Önceki bölümlerde de önerilen; yerli üretim ve ihracat kapasitesinin artırılması, yalnızca sağlıkta sürdürülebilirliği değil, aynı zamanda makroekonomik istikrarı da destekleyecek kritik bir kamu politikası hedefi olmalıdır. Bu bağlamda, ilaç sektörünün stratejik hedeflerine ulaşması için, yerli ilaç üreticilerine yönelik somut teşvik mekanizmalarının etkinleştirilmesi elzemdir. Bu teşvikler, sadece iç pazarda yerlileşmeyi desteklemekle kalmamalı, aynı zamanda yerli üreticilerin uluslararası pazarlara açılabilmesi ve ihracat hacmini artırabilmesi amacıyla, fiyat ve alım garantisi gibi öngörülebilir mekanizmalarla desteklenmelidir. Özellikle ihracatın planlı bir şekilde artırılması için uluslararası pazarlara yönelik spesifik teşvikler ve lojistik desteklerin sunulması kritik önem taşımaktadır.

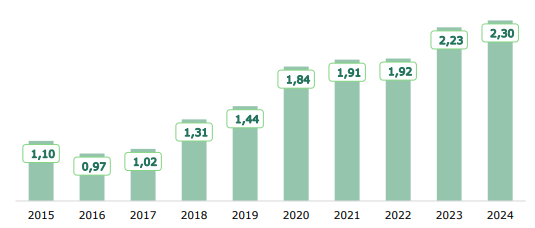

Aşağıda Grafik 3’te, ilaç endüstrisinde 2015-2024 yılları arasındaki ihracat değeri Milyar ABD doları (USD) üzerinden gösterilmektedir:

Grafik 3: İlaç Endüstrisinde İhracat Değeri (Milyar ABD Doları) (USD)

(Kaynak: TÜİK; İEİS)

Aşağıdaki Grafik 4’te ise ilaç endüstrisindeki ithalat değeri de Milyar ABD Doları (USD) üzerinden 2015-2024 yılları arasında değişen ilaç ithalat ve ihracat oranları ile birlikte gösterilmektedir:

Grafik 4: İlaç Endüstrisinde İthalat Değeri (Kaynak: TÜİK; İEİS)

III. Türkiye İlaç Pazarının Güncel Görünümü ve Yapısal Dinamikleri

Türkiye ilaç pazarı, derinlemesine incelendiği zaman, küresel eğilimlerin etkisi altında maliyet odaklı büyümeden, inovasyon odaklı bir dönüşüme doğru evrilen ama bu süreçte yüksek ithalat bağımlılığı ve döviz kurundan kaynaklanan fiyat baskılarıyla mücadele eden karmaşık bir yapı sergilemektedir.

i.Pazar Büyüklüğü, Tüketim Hacmi ve Ekonomik Baskı

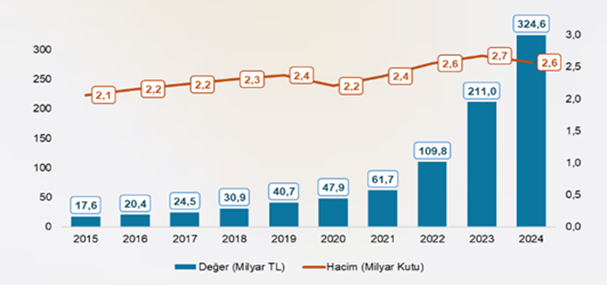

2024 yılı itibarıyla Türkiye ilaç pazarı, değer bazında hızlı bir büyüme sergilemektedir. IQVIA ve İlaç Endüstrisi İşverenler Sendikası (İEİS) verilerine göre, pazar büyüklüğü 2023 yılında 211 milyar TL iken, 2024 yılında 324,6 milyar TL seviyesine ulaşmıştır. Aşağıda Grafik 5’te Türkiye ilaç pazarının 2015-2024 yılları arasındaki görünümü hem Milyar TL değer üzerinden hem de Milyar kutu hacim oranlarına göre detaylı gösterilmektedir:

Grafik 5: Türkiye İlaç Pazarı (Kaynak: IQVIA; İEİS)

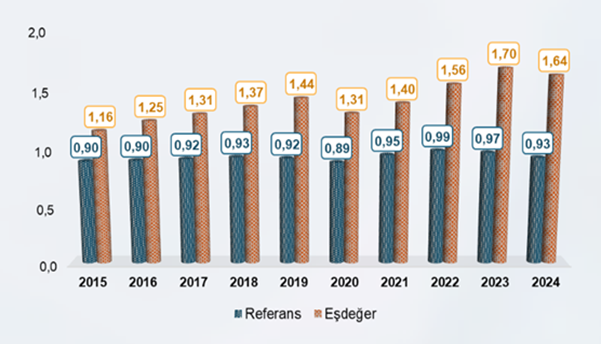

Kutu bazında satış hacmi 2024 yılında, bir önceki yıla kıyasla %3,9 oranında azalarak 2,57 milyar kutuya gerilemiştir (İEİS, 2024). Bu düşüş, pazar büyümesinin büyük ölçüde enflasyon, kur hareketleri ve fiyat düzenlemeleri gibi fiyat yönlü faktörlerden kaynaklandığını ve reel tüketim miktarının ise durağanlaştığını ya da gerilediğini göstermektedir (İEİS, 2024). Bu tablo, kamu fiyatlandırma politikaları nedeniyle ilaç birim fiyatlarının Avrupa ortalamalarının oldukça altında kalmasıyla birlikte, üreticiler açısından sürdürülebilir kârlılık riskini artırmaktadır (SBB, 2023). Aşağıda Grafik 6’da 2015-2024 yılları arasında hacim bazında referans eşdeğer ilaç pazarı görünümü de Milyar kutu üzerinden gösterilmektedir:

Grafik 6: Hacim Bazında Referans Eşdeğer İlaç Pazarı (Milyar Kutu)

(Kaynak: IQVIA; İEİS)

Üretim kapasitesi açısından bakıldığında, 2024 itibarıyla Türkiye’de 109 ilaç ve radyofarmasötik üretim tesisi ile 13 hammadde üretim tesisi bulunmakta ve sektör yaklaşık 50 bin kişi istihdam etmektedir (İEİS, 2024). Bu güçlü altyapıya rağmen dış ticaret açığının yüksek olması, hammadde ve yüksek katma değerli ürünlerdeki dışa bağımlılığın sürdüğünü teyit etmektedir (İEİS, 2024; SBB, 2023).

ii.Dış Ticaret Dengesi ve Cari Açık Sorunsalı

Türkiye ilaç sektörü, kronik dış ticaret açığı nedeniyle makroekonomik istikrar üzerinde önemli bir baskı unsuru olmaya devam etmektedir. 2024 yılı itibarıyla ilaç ihracatı 2,30 milyar Amerikan doları (USD) düzeyindeyken, ithalat ise 6,22 milyar USD olarak gerçekleşmiştir (İEİS, 2024).

Bu dengesizlik, sektörde yaklaşık 4 milyar Amerikan dolarlık ciddi bir dış ticaret açığı verilmesine sebep olmaktadır. İlaç ihracatının ithalatı karşılama oranı %37 seviyesinde kalmaktadır (İEİS, 2024). Bu açığın temel nedeni, yüksek teknoloji gerektiren biyoteknolojik ve orijinal (inovatif-yenilikçi) ilaçlarda süregelen ithalat bağımlılığıdır (SBB, 2023; İEİS, 2024). Dış ticaret açığının kademeli olarak azaltılması, yerli üretimin teşviki, Ar-Ge yatırımlarının artırılması ve yüksek katma değerli ürün ihracatının artırılmasına yönelik ulusal politika entegrasyonu ile mümkün olacaktır (SBB, 2023).

iii. Biyoteknolojik Dönüşüm ve Pazar Dinamikleri

Türkiye ilaç pazarı, geleneksel kimyasal (jenerik/orijinal) ilaç dengesinin yanı sıra, biyoteknolojik ürünlerin yükselişi ile yeniden şekillenmektedir.

1.Jenerik ve Orijinal İlaç Rekabeti

Jenerik ilaçlar, erişilebilirliği artırma ve kamu maliyesine tasarruf sağlama rolleriyle stratejik öneme sahiptir (Güven ve Mermer Üzümlü, 2023). 2023 yılı itibarıyla pazarın kutu bazında %88’i yerli üretim ilaçlardan oluşmuştur (İEİS, 2024). Bu hacmin büyük bir kısmı jenerik ürünlerdir (İEİS, 2024). Buna karşın, orijinal-inovatif ilaçlar, yüksek Ar-Ge maliyetleri ve patent korumaları nedeniyle değer bazında pazarın büyük bir bölümünü oluşturmaktadır. Referans ilaçların değer bazında payının artması, ilaç harcamalarındaki artışın niteliksel olarak “yüksek maliyetli ve yenilikçi ürünlere kaydığını” göstermektedir (İEİS, 2024).

2.Biyoteknolojik ve Biyobenzer İlaçların Yükselişi

Biyoteknolojik ilaçlar, ileri teknoloji ve yoğun yatırım gerektiren moleküllerdir. 2024 yılı itibarıyla, biyoteknolojik ilaçların pazar değeri 60,9 milyar TL olup, toplam ilaç pazarı içindeki payı %18,8’dir (İEİS, 2024). Bu ürünlerin hacmi ise 31,2 milyon kutu ile toplam satış hacminin yalnızca %1,2’sine denk gelmektedir (İEİS, 2024).

Biyobenzer ilaçlar, bu alandaki maliyet etkin rekabetin anahtarıdır. 2015–2024 döneminde, biyobenzer ilaçların yıllık bileşik büyüme oranı (CAGR) %18,9 ile genel pazarın çok üzerinde bir performans sergilemiştir (İEİS, 2024). 2024 yılında biyobenzer pazarının değeri %45,7 artarak 7,23 milyar TL’ye ulaşmıştır (İEİS, 2024).

Küresel ölçekte biyoteknolojik ilaçların payı %40’ın üzerinde iken, Türkiye bu alanda hala gelişme aşamasındadır. Ancak, 13 biyoteknoloji üretim tesisi ve HIT-30 Projesi kapsamında sektörün stratejik ilan edilmesi, önümüzdeki yıllarda yerli üretim kapasitesinin artacağına yönelik önemli bir politika sinyali vermektedir (İEİS, 2024).

Sonuç olarak, Türkiye ilaç pazarı, mevcut finansal sürdürülebilirlik sorunlarına rağmen, biyoteknolojik dönüşüm odaklı yenilikçi büyüme modeline geçiş sürecindedir. Bu dönüşümün başarısı, Ar-Ge yatırımlarının artırılması, etkin ruhsatlandırma süreçleri ve biyobenzerlerin rekabetçi bir şekilde geri ödeme sistemine entegrasyonu ile doğrudan ilişkilidir (İEİS, 2024; SBB, 2023).

IV.Sonuç Yerine (Bölüm 1): İlaç Sektörünün Mevcut Dinamikleri ve Sorunları Neye İşaret Ediyor?

Makalenin birinci bölümünde ilaç sektörünün mevcut durumu, yapısı ve sorunları üzerine yapılan analizlerin ve kamu politikalarında değişiklik önerilerinin temel tezi, dünya genelinde gözlemlenen artan sağlık harcamaları eğilimi karşısında Türkiye’nin ilaç ve genel bağlamda sağlık harcamalarındaki oransal düşüşün neden olduğu kronik finansal baskı ve yenilikçi tedavilere erişim kısıtlılığının, Türkiye ilaç sektörünün stratejik ve bütüncül bir reform ihtiyacını zorunlu kıldığıdır. Bu reform ihtiyacı, yalnızca sağlık sisteminin finansal sürdürülebilirliğini ve Türk halkının ilaca erişimini korumak için değil, aynı zamanda yerli üretim kapasitesini artırarak kritik dışa bağımlılığı azaltmak ve ekonomik rekabet gücünü pekiştirmek açısından da önemli bir gereklilik olarak değerlendirilmelidir.

İlaç sektörünün Türkiye açısından hayati öneme sahip olmasının ardında yalnızca erişim ve uygulanan sağlık politikaları değil, aynı zamanda yüksek teknoloji üretimi, Ar-Ge kapasitesi, ekonomik rekabet gücü ve ulusal güvenlik gibi makroekonomik unsurlar da yatmaktadır. Bu nedenle sektörün önemi yalnızca sağlık hizmetlerinin kalitesiyle sınırlı olmayıp, ülkenin genel kalkınma ve millileşme stratejilerinin temel bileşenlerinden biri olarak da ele alınmalıdır.

Makalenin ikinci bölümünde Türkiye’de ilaç sektörüne dair siyasi, idari ve düzenleyici çerçevenin dinamikleri, kısıtları, sorunları; özel sektöre dair sıkıntılar ve kamu-özel sektör ilişkilerindeki sorunlu alanlarına dair detaylı analizler ve çözüm odaklı kamu politikası önerileri ile devam edeceğim.

– DEVAM EDECEK –